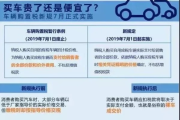

买车多花的隐形钱?3分钟搞懂购置税怎么算!

购置税到底怎么算? 购置税是买车时除车价外最大的一笔支出,但很多人交得"稀里糊涂",其实算法很简单: 应纳税额 = 应税车辆计税价格 × 10% 关键就在于这个"计税价格":...

嘿,朋友,如果你正面临贷款逾期一年半的困境,别慌,我来帮你理理头绪,作为律师,我见过太多人因为一时疏忽或生活变故,让贷款拖了一年半载,结果信用记录一落千丈,甚至惹上官司,我就用口语化的方式,跟你聊聊这事儿的前因后果,以及该怎么应对,逾期不是世界末日,但处理不当,后果可能很严重,咱们一步步来,先从逾期的影响说起,再结合案例和法律,最后给你一些实用建议,文章全是原创,我用心写了,希望能帮到你。

贷款逾期一年半,听起来就像个定时炸弹,很多人觉得“不就是晚还点钱吗?”,但实际情况复杂得多,逾期一年半意味着你已经连续18个月没按时还款了,这可不是小事,银行或贷款机构早就把你列为“高风险客户”了,你的信用报告上会留下黑点,以后想再贷款买房、买车,甚至办信用卡,都可能被拒,更糟的是,逾期利息和罚息会像滚雪球一样越滚越大——原本借10万,一年半后可能变成15万甚至更多,因为银行会按日计算罚息,利率可能高达年化20%以上。

为什么人会拖到一年半?常见原因有失业、疾病或家庭变故,但更多人是因为“鸵鸟心态”——不敢面对,总觉得“明天再处理”,我见过不少客户,一开始逾期时还能沟通,但拖久了,银行失去耐心,直接走法律程序,逾期一年半,银行很可能已经委托催收公司天天打电话,甚至发律师函了,这时候,你不仅面临经济压力,心理负担也重:焦虑、羞愧、怕被起诉,这些情绪会让问题更复杂。

但别绝望,逾期一年半还有挽回余地,关键是主动沟通:联系银行,说明情况,争取延期或分期还款,银行不是铁板一块,如果你有诚意,他们可能同意减免部分罚息,检查贷款合同,看看有没有漏洞,比如利率是否合法,拖得越久,解决成本越高,早点行动,你的信用还能慢慢修复——虽然需要时间,但总比彻底崩盘强。

来,我讲个真实案例(基于常见情况改编,保护隐私),小张是个上班族,2020年贷款20万买车,后来因疫情失业,还款断了,一开始,他以为“等等再说”,结果一拖就是一年半,银行前三个月还温和提醒,但小张不接电话,逾期一年后,银行委托催收公司天天骚扰他家人,小张还是躲,直到2022年初,收到法院传票——银行起诉了他,要求偿还本金加罚息共30万。

法庭上,小张辩称自己失业非故意,但法官指出:贷款合同明确约定了逾期责任,小张的“忽视”不能免责,法院判决小张还款,并承担诉讼费,更惨的是,他的信用记录彻底坏了,五年内别想贷款,这个案例告诉我们,逾期一年半不是“小事”,法律会站在合同一方;如果你像小张一样被动,只会雪上加霜,但反过来,如果小张早点找律师或银行协商,可能只需还25万,还能保住部分信用。

说到法律,别头疼,我简单解释几个关键条文。《中华人民共和国合同法》第107条规定:当事人一方不履行合同义务,应当承担违约责任,贷款逾期就是违约,银行有权要求你还款并支付罚息。《民法典》第577条强化了这点,强调违约方需赔偿损失,包括利息和催收费用。

针对逾期时间长的,比如一年半,《民事诉讼法》第119条允许银行向法院起诉,如果证据确凿,法院可能快速判决,还有《征信业管理条例》,你的逾期记录会被录入征信系统,影响未来信贷,这些法律不是吓唬人,而是提醒你:合同有约束力,逾期越久,法律风险越大,但法律也保护公平——如果你能证明银行利率过高(超过LPR4倍),可能争取减免,这得靠专业律师帮忙。

贷款逾期一年半,核心思想就一句话:别拖,主动解决,作为律师,我总结三点:第一,信用是无形资产,逾期一年半已伤筋动骨,但通过协商还能修复;第二,法律是双刃剑——它保护债权人也给债务人机会,早点行动能避免诉讼;第三,情感上别自责,很多人逾期非故意,关键是拿出勇气面对。

如果你正处在这个困境,建议三步走:立即联系银行,说明困难,争取方案;咨询律师,检查合同合法性;制定还款计划,哪怕每月还一点,逾期一年半不是终点,而是转折点——处理好了,你能重获财务自由,我是你的律师朋友,需要时随时找我,生活总有波折,但智慧应对,就能化险为夷。

希望这篇文章对你有帮助!如果还有疑问,欢迎继续交流。

贷款逾期1年半,你的信用还能救吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 购置税到底怎么算? 购置税是买车时除车价外最大的一笔支出,但很多人交得"稀里糊涂",其实算法很简单: 应纳税额 = 应税车辆计税价格 × 10% 关键就在于这个"计税价格":...

嗨,大家好,我是李律师,一名从业多年的法律老兵,今天咱们来聊聊一个很多人都会遇到却又不敢深究的话题:逾期1年才还清债务,这事儿到底有多严重?别看只是迟了点还钱,背后可能藏着不少“坑”,作为一名律师,我...

贫困证明到底怎么开? 老张的儿子今年考上了大学,申请助学金时被要求提交“贫困证明”,他跑了好几趟村委会还是没搞明白——这纸证明到底该怎么开? 贫困证明是证明家庭经济困难的重要材料,通常...

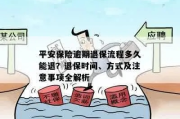

原创文章内容: “买保险时销售笑脸相迎,退保时客服冷脸相待”——这是很多人的真实经历,退保怎么退才能少亏钱?是不是所有保险都能随时退?今天用大白话给你讲透,关键时刻能帮你省下大几万! 第一步:...

各位朋友,大家好!我是李律师,今天想和大家聊聊一个在企业中经常出现、却又容易被忽视的问题:公司欠着社保不交,这看似简单的事情,背后却牵扯到员工的切身利益、企业的法律责任,甚至可能引发连锁反应,作为一名...

嘿,朋友,如果你正面临贷款逾期一年半的困境,别慌,我来帮你理理头绪,作为律师,我见过太多人因为一时疏忽或生活变...

点击复制推广网址:

下载海报: