网贷逾期了,催收电话到底接不接?律师教你3招破局!

网贷逾期后,电话接还是不接? “叮铃铃——”手机屏幕上又跳出一个陌生号码,网贷逾期的你,手指悬在半空,接还是不接? 接? 怕被催收人员轰炸式骚扰,甚至威胁恐吓;不接? 又担心被起诉或影响征信,...

公积金贷款是许多购房者的首选,因为它利率低、还款压力小,但很多人对公积金贷款的具体流程、条件和注意事项并不清楚,我们就来详细聊聊个人公积金怎么贷款,帮助大家顺利申请到低息贷款。

申请公积金贷款,通常需要满足以下条件:

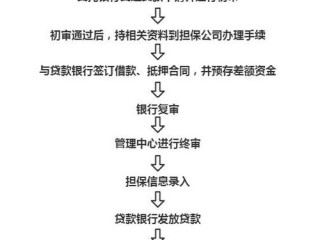

(1)查询公积金贷款额度:

(2)提交贷款申请:

(3)审核与评估:

(4)签订贷款合同:

(5)银行放款:

案例背景:

张先生在某市缴存公积金5年,准备买房时发现自己的公积金账户曾被前公司断缴3个月,导致不符合“连续缴存12个月”的要求,贷款申请被拒。

律师分析:

经验教训:

根据《住房公积金管理条例》及相关地方政策:

公积金贷款是购房者的“福利”,但申请过程需注意细节:

如果能合理利用公积金贷款,购房成本可大幅降低,希望本文能帮助大家顺利申请到低息贷款,早日实现安居梦!

(原创文章,转载请注明出处)

个人公积金怎么贷款?一文详解贷款全流程,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 网贷逾期后,电话接还是不接? “叮铃铃——”手机屏幕上又跳出一个陌生号码,网贷逾期的你,手指悬在半空,接还是不接? 接? 怕被催收人员轰炸式骚扰,甚至威胁恐吓;不接? 又担心被起诉或影响征信,...

朋友们,今天咱们来聊一个挺扎心的话题——逸享花逾期1年,可能你一开始只是手头紧,想着“拖一拖也没事”,但不知不觉中,这笔账已经欠了一年,这时候,你心里是不是开始打鼓了?催收电话一个接一个,短信提醒像炸...

大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个挺有意思的话题,也是最近后台常有朋友问我的:“律师,我就欠了网贷900块钱,真的会被起诉吗?” 这话听着有点不可思议,但确实让不少人辗转反侧,...

网商贷逾期两年,后果有多严重? “支付宝网商贷逾期两年了,一直没还,现在收到催收电话说要起诉我,会不会坐牢?”这是很多负债人最担心的问题。 网商贷逾期属于民事纠纷,一般不会涉及刑事责任,也就是...

朋友们,今天咱们来聊一个很多企业主和人力资源从业者都特别关心的话题——外包用工,是不是就不用交社保了? 这问题听起来挺“技术流”的,但其实关系到企业的合规风险、员工的权益保障,甚至整个用工市场的健康...

个人公积金贷款全攻略 公积金贷款是许多购房者的首选,因为它利率低、还款压力小,但很多人对公积金贷款的具体流程...

点击复制推广网址:

下载海报: