网贷逾期一年,你的生活被锁了吗?

老铁们,今天咱们聊一个扎心但又很现实的话题——网贷逾期,假如你在“你好e贷”平台上借了笔钱,因为种种原因已经逾期1年,现在每天被催收电话轰炸,甚至担心房子、车子、征信都要受影响,这时候该怎么办?别慌,...

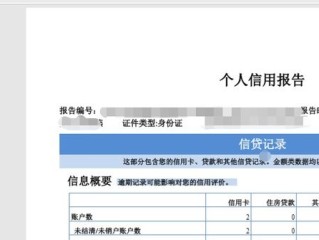

在当今社会,个人征信就像一张无形的“经济身份证”,无论是申请贷款、办理信用卡,还是租房、求职,良好的征信记录都能为你加分。个人征信怎么查?如何确保自己的信用状况健康?我们就来详细聊聊这个话题。

这是最权威的查询方式,步骤如下:

优点:免费、官方权威。

缺点:部分用户可能因信息不全无法在线验证,需前往线下网点办理。

部分银行(如招商银行、中国银行、建设银行等)提供征信查询服务,只需登录银行APP,搜索“征信查询”即可。

优点:便捷,无需额外注册。

缺点:并非所有银行都支持,查询次数有限。

携带本人身份证,前往当地人民银行征信分中心或指定商业银行网点,现场打印征信报告。

优点:适合无法在线查询的人群。

缺点:需专门跑一趟,部分城市网点较少。

市面上还有一些第三方征信机构(如百行征信、芝麻信用等),可以提供补充信用信息,但这类数据通常不纳入央行征信系统。

适用场景:主要用于网贷、消费金融等非银行信用评估。

案例:小王近期准备买房,向银行申请贷款时却被拒,理由是“征信查询次数过多”,原来,他在半年内频繁申请信用卡、网贷,导致征信报告上出现大量“硬查询”记录(即金融机构的查询记录),银行认为他资金紧张,存在较高风险。

律师解析:

《征信业管理条例》(国务院令第631号)

《个人信用信息基础数据库管理暂行办法》(中国人民银行令〔2005〕第3号)

第十二条:商业银行查询个人信用报告,应当取得被查询人的书面授权。

征信是个人信用的“经济身份证”,良好的信用记录能让你在金融活动中事半功倍,希望这篇文章能帮你掌握个人征信怎么查,并学会科学管理自己的信用状况!

如果你有更多征信法律问题,欢迎留言咨询!

个人征信怎么查?这份指南让你一目了然!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 老铁们,今天咱们聊一个扎心但又很现实的话题——网贷逾期,假如你在“你好e贷”平台上借了笔钱,因为种种原因已经逾期1年,现在每天被催收电话轰炸,甚至担心房子、车子、征信都要受影响,这时候该怎么办?别慌,...

网贷逾期,是许多借款人面临的棘手问题,一旦处理不当,不仅会让债务雪球越滚越大,还可能引发法律风险,我们就来聊聊网贷逾期后的三大忌讳,帮助你在困境中找到正确的应对方式。 网贷逾期后的三大忌讳...

嘿,朋友们,我是老王,一名干了快20年的老律师了,今天咱们来聊聊一个挺实在的话题:社保补缴还是不交?这问题啊,好多人都纠结过,尤其是那些工作变动大、收入不稳定的朋友,你可能在想,“补缴得花一笔钱,不交...

哈喽,大家好,我是你们的朋友,一名处理过不少婚姻家事案件的律师,今天想跟大伙儿聊个挺私人但又挺常见的话题:离婚之后,到底过多久公开新的恋情才算合适呢? 这事儿吧,说简单也简单,说复杂也复杂,毕竟,离...

原创文章内容: 最近很多企业老板和财务人员都在问:“残疾人保障金到底怎么计算?不缴或者少缴会有什么后果?”我就用最通俗易懂的方式,给大家讲清楚这个问题。 什么是残疾人保障金? 残疾人就业保障...

在当今社会,个人征信就像一张无形的“经济身份证”,无论是申请贷款、办理信用卡,还是租房、求职,良好的征信记录都...

点击复制推广网址:

下载海报: