公积金贷款怎么还?这些还款技巧让你轻松省心!

在当今房价高企的背景下,公积金贷款已成为许多购房者的首选,它不仅利率低,还能减轻购房者的经济压力,很多人对公积金贷款的还款方式却知之甚少,甚至因为不了解还款规则而陷入困境,我们就来详细探讨公积金贷款的...

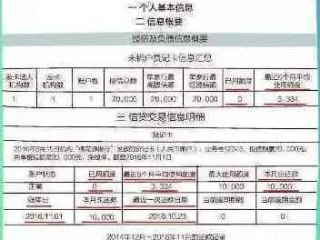

老王最近想贷款买个学区房,材料都准备好了,银行信贷经理却面色凝重地告诉他:“您过去1年有8次信用卡逾期,系统自动拒贷。”老王当场懵了——他从来都是按时还款,哪来的逾期?

仔细一查才发现,问题出在一张很少使用的信用卡上,这张卡绑定的是一个闲置的储蓄账户,一年前余额就不足了,虽然每期欠款只有几十块钱,但系统连续12个月扣款失败,生生攒出了8条逾期记录。

2022年,深圳罗湖区法院审理过一桩类似案件,某创业者因公司周转需要申请经营贷,却被发现名下信用卡有7次小额逾期,这些逾期单笔都不超过100元,且事后都已还清,但银行信贷系统仍然显示为“连续多次逾期”。

最终法院认定:虽然借款人不存在恶意拖欠,但根据《征信业管理条例》,金融机构如实报送信用记录并不违法,由于该创业者未能证明银行报送信息错误,最终只能接受贷款审批未通过的事实。

这个案例暴露出关键一点:征信系统不看金额大小,只看违约次数,哪怕只是忘记还一杯奶茶钱的信用卡账单,都可能成为信用报告上的一个污点。

《征信业管理条例》第十五条: “信息提供者向征信机构提供个人不良信息,应当事先告知信息主体本人。” 这意味着银行在报送逾期记录前,有义务通过短信、电话等方式提醒你,如果未经告知直接报送,你可以提出异议。

《个人信用信息基础数据库管理暂行办法》第十条: “金融机构应当准确、完整、及时地向征信系统报送个人信用信息。” 如果发现机构报送错误信息(如已还款仍显示逾期),有权要求立即更正。

《民法典》第一千零二十九条: “民事主体可以依法查询自己的信用评价;发现信用评价不当的,有权提出异议并请求采取更正、删除等必要措施。” 这是你维护信用权的核心法律武器。

第一:立即启动“信用急救”发现逾期记录后,第一时间联系发卡行还清欠款(即使金额很小),并要求出具《非恶意逾期证明》,很多银行对500元以下小额逾期有宽容政策,可尝试申请消除记录。

第二:善用“异议申诉”通道如果逾期记录存在错误(如已还款但显示未还),立即向中国人民银行征信中心提出书面异议,机构必须在20日内书面答复你,确认错误的必须更正。

第三:重建信用需要策略即使逾期记录无法立即消除,也可以通过后续良好记录覆盖历史污点,建议保持2张以上信用卡正常使用,连续24个月按时还款,新的正面记录会逐渐冲淡旧的不良记录。

最后记住:信用社会没有“小疏忽”,每月花10分钟查一次信用卡账单,比将来花10个月修复信用要轻松得多。

征信报告突然冒出8次逾期?别慌,但千万别拖!,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。(本文依据公开法律条文及实务案例撰写,具体操作请咨询专业信用修复律师,个案情况可能存在差异,文中观点不作为直接法律建议。)

在当今房价高企的背景下,公积金贷款已成为许多购房者的首选,它不仅利率低,还能减轻购房者的经济压力,很多人对公积金贷款的还款方式却知之甚少,甚至因为不了解还款规则而陷入困境,我们就来详细探讨公积金贷款的...

离婚,对任何一个女人来说,都像是一场心灵的洗礼,不管曾经的婚姻是因为什么走到尽头,那段经历总会留下或多或少的印记,当一切尘埃落定,生活总要继续,很多姐妹可能会在某个时刻重新遇到心动的人,或者只是单纯地...

大家好,我是王律师,作为一名从业多年的资深律师,我经常遇到客户咨询这类问题:不交社保,到底还能不能买房?我就用口语化的方式,跟大家聊聊这个话题,买房是人生大事,但社保问题往往让人头疼——别急,我来帮你...

【原创文章】 “老李头最近愁得睡不着觉,他低保账户里那点救命钱,会不会因为儿子欠的网贷被直接划走?”这是许多低保家庭最担心的问题,网贷逾期后催收电话不断,甚至威胁要冻结银行卡,但低保金真的能随便扣吗...

利润计算的三大核心公式 公司利润不是一拍脑袋的数字,财务上通常分三个层次计算: 毛利润 = 营业收入 - 直接成本(如原材料、人工) 举个例子:卖衣服收入100万,布料和工人工资花了...

老王最近想贷款买个学区房,材料都准备好了,银行信贷经理却面色凝重地告诉他:“您过去1年有8次信用卡逾期,系统自...

点击复制推广网址:

下载海报: