信用卡网贷累计四次逾期,后果有多严重?律师教你如何补救!

信用卡网贷累计四次逾期,后果比你想象的更严重 不少朋友因为资金周转困难,信用卡或网贷不小心逾期了,甚至有人累计逾期四次,很多人觉得“拖一拖没事”,但事实上,逾期次数多了,后果远比想象中严重,我就从法...

信用卡分期通常分为账单分期和消费分期两种:

操作步骤一般如下:

⚠️注意:

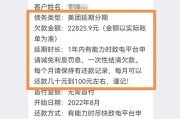

案例:小王在某银行办理了一笔1万元的12期分期,银行宣传“0利息”,但每期收取0.6%的手续费,小王以为总成本是0.6%×12=7.2%,即720元,但实际由于手续费是按分期总额计算(而非剩余本金),真实年化利率高达13%左右!

律师解析:

《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)

《消费者权益保护法》

信用卡分期是一把双刃剑,用好了能优化资金周转,用不好可能陷入债务泥潭,希望本文能帮你避开分期陷阱,合理规划财务!

如果你有信用卡纠纷或分期争议,建议尽早咨询专业律师,避免损失扩大!

信用卡分期怎么操作?这些细节不注意可能吃大亏!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 信用卡网贷累计四次逾期,后果比你想象的更严重 不少朋友因为资金周转困难,信用卡或网贷不小心逾期了,甚至有人累计逾期四次,很多人觉得“拖一拖没事”,但事实上,逾期次数多了,后果远比想象中严重,我就从法...

最近后台有不少郑州的朋友问我:“律师,我刚在郑州办完离婚手续,这心里头还是七上八下的,到底这婚从啥时候开始才算彻底离利索了呢?” 确实,离婚不是小事,关系到财产分割、孩子抚养等一系列问题,大家急于知道...

遭遇网贷逾期P图威胁,如何自救? 在宁波,许多网贷逾期的借款人可能会遇到一种恶劣的催收手段——P图威胁,催收人员会将借款人的照片PS成不雅图片、灵堂照,甚至伪造律师函、法院传票,再群发给亲友、同事,...

大学转学,到底该怎么操作? 大学转学并不是一件简单的事,涉及学校政策、学籍管理、成绩认可等多方面因素,很多同学因为专业不合适、学校环境不适应等原因想转学,但往往不知道具体流程,我们就从法律和实务角度...

离婚,这两个字说出来简单,但对经历过的人来说,仿佛是一场漫长的凌迟,曾经的海誓山盟、温馨日常,一夜之间变成回忆的碎片,扎得人心口生疼,很多人在离婚后,都会反复问自己,也问别人:“我到底要多久才能好起来...

信用卡分期到底怎么操作? 信用卡分期通常分为账单分期和消费分期两种: 账单分期:在还款日前,将当期...

点击复制推广网址:

下载海报: