网贷一万被异地起诉,我该怎么办?

“网贷一万,还不上了,结果收到了外地法院的传票!” 如果你最近也遇到了这样的事儿,先别慌!确实,“异地起诉”这四个字听起来就挺吓人的,人生地不熟,又是法院传票,换谁心里都得咯噔一下,但你记住,天塌不下...

止付,简单来说就是贷款机构(比如银行、网贷平台)主动冻结你的贷款额度,或者暂停你的还款通道,常见的情况有:

关键点:止付是贷款机构的行为,不代表你违约,但可能会影响你的后续借款。

逾期,就是你该还钱的时候没还,属于违约行为,逾期后,一般会经历以下流程:

关键点:逾期是你自己的责任,会带来信用污点,甚至法律责任。

案例1(止付):

小王在某网贷平台借款后,突然发现无法还款,客服告知“账户被止付”,原来,他近期频繁更换手机号,系统判定账户异常,经过身份验证后,止付解除,并未影响信用。

案例2(逾期):

小李因资金紧张,连续3个月未还网贷,平台催收无果后,将逾期记录报送征信,导致他后续申请房贷被拒,最终被起诉至法院。

如果是止付:

如果是逾期:

核心建议:无论是止付还是逾期,都要积极沟通解决,避免被动陷入法律风险!

最后提醒:网贷虽方便,但一定要量力而行,避免陷入债务泥潭,遇到问题别慌,理性应对才是关键!

网贷止付和逾期的区别是什么?一文讲清!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “网贷一万,还不上了,结果收到了外地法院的传票!” 如果你最近也遇到了这样的事儿,先别慌!确实,“异地起诉”这四个字听起来就挺吓人的,人生地不熟,又是法院传票,换谁心里都得咯噔一下,但你记住,天塌不下...

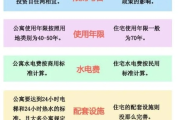

公寓税费怎么算? 很多人买公寓时,往往忽略了税费问题,导致交易时才发现成本比预期高不少,公寓的税费计算和住宅不同,涉及契税、增值税、个人所得税、土地增值税等多个税种,我们就来详细拆解,帮你算清这笔账...

原创文章内容:退保前必看的三大关键点 “买保险时千挑万选,退保时一头雾水”——这是很多人的真实写照,退保不是简单的一句“我要退”,而是涉及合同条款、现金价值、时间节点的技术活,想要退得明白、少亏钱,...

最近手头紧,欠了点网贷,结果收到法院传票,是不是吓得不轻?心里七上八下,琢磨着这下完了,官司缠身,征信也得黑,可没过几天,又收到法院通知说,对方撤诉了!这剧情反转得也太快了点吧?是不是有点懵,不知道这...

房屋漏水怎么修补?详细指南来了! 房屋漏水是许多业主头疼的问题,不仅影响居住体验,还可能引发墙面发霉、地板变形等更严重的后果,漏水到底该怎么修补?我们就从专业角度,一步步教你如何找到漏水原因、选择合...

网贷止付和逾期到底有什么区别? 网贷止付:银行或网贷平台的主动行为 止付,简单来说就是贷款机构(比如银行、...

点击复制推广网址:

下载海报: