网贷起诉后,我会被拘留吗?

最近后台收到不少朋友的私信,问的最多的就是:“律师,我网贷还不上,被起诉了,会不会被抓起来拘留啊?” 说实话,每次看到这样的问题,我都能感受到提问者字里行间的焦虑和恐慌。 大家得明白一个基本道理:一...

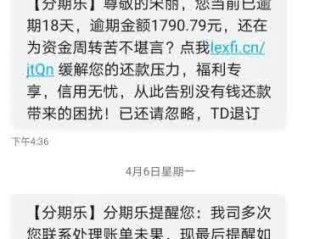

“网贷逾期三年了,还能解决吗?”这是很多负债人内心的疑问,逾期三年,意味着征信已经受损,催收可能步步紧逼,甚至可能面临法律风险,但别慌,逾期三年并非无路可走,关键在于如何正确应对。

逾期三年,并不意味着债务会自动消失,根据《民法典》规定,网贷债务属于民事债权,诉讼时效一般为3年,但前提是债权人从未催收,如果在这三年里,你有接到催收电话、短信,或者对方曾起诉过你,那么诉讼时效就会中断,重新计算,也就是说,即使逾期三年,网贷平台仍可能通过法律途径追讨欠款。

逾期三年后,该如何处理?

确认债务是否仍在诉讼时效内

如果网贷平台从未催收,且你也没有任何还款记录,理论上可以主张“诉讼时效已过”进行抗辩,但现实中,大多数网贷平台都会保留催收记录,因此这条路并不容易走通。

主动协商还款

如果债务仍在有效期内,最好的办法是主动联系平台,协商还款方案,可以尝试申请分期、减免利息,甚至本金打折还款,很多平台为了避免坏账,愿意接受合理的还款计划。

评估自身财务状况

如果确实无力偿还,可以整理自己的收入、负债情况,优先偿还高息债务,避免债务继续滚雪球,建议咨询专业律师,了解是否有法律漏洞可循。

警惕“债务清零”骗局

市面上有些“法务公司”声称能帮你“强制上岸”“债务清零”,但很多都是骗局,真正的债务处理必须通过正规途径,切勿病急乱投医。

案例背景:张某在某网贷平台借款5万元,逾期三年未还,期间,平台曾多次发短信催收,但张某一直未回应,三年后,平台起诉至法院,要求张某偿还本金加利息共计8万元。

法院判决:

启示:

《民法典》第188条

民事债权的诉讼时效一般为3年,但若债权人曾催收或债务人承认债务,时效中断,重新计算。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

借贷利率超过合同成立时LPR四倍(目前约15%左右)的部分,法院不予支持。

《个人信息保护法》

催收过程中,若平台或第三方催收机构骚扰、威胁、泄露个人信息,可依法维权。

最后提醒:网贷逾期不是世界末日,但处理不当可能影响征信、甚至被强制执行,与其被动等待,不如主动规划还款方案,争取早日“上岸”。

网贷逾期三年了,还能翻身吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近后台收到不少朋友的私信,问的最多的就是:“律师,我网贷还不上,被起诉了,会不会被抓起来拘留啊?” 说实话,每次看到这样的问题,我都能感受到提问者字里行间的焦虑和恐慌。 大家得明白一个基本道理:一...

老张去年手头紧,从借呗上借了5000块钱,本来想着发了工资就还,结果工作一忙,这事儿就给忘了,等再想起来,已经逾期快一年了,这几天他老是心神不宁,半夜睡不着,翻来覆去都在想:“就这么点钱,支付宝会不会...

生病请假条的基本结构 一份合格的请假条,应当包含以下几个核心要素: 明确写“请假条”或“病假申请”,让接收人一目了然。 2. 称谓:写明向谁请假,如“尊敬的领导/老师/人事部门”等。 3. 请...

网贷逾期三年,真的无解了吗? “网贷逾期三年了,还能解决吗?”这是很多负债人内心的疑问,逾期三年,意味着征信...

点击复制推广网址:

下载海报: