邮编怎么查?这份超全指南让你秒变地址达人!

"这个快递单上的邮编到底该怎么填?"、"网上购物时邮编写错一位会不会寄丢?"——相信很多朋友都曾为邮编问题抓耳挠腮,别担心,今天我就来手把手教你如何轻松搞定邮编查询,让你的快递、信件、文件统统准确送达...

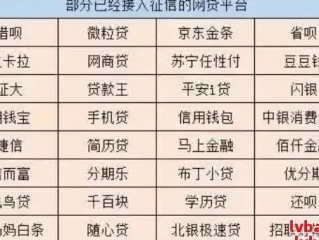

不少朋友反映:“我明明没逾期,信用记录也不错,为什么申请网贷总是被拒?”这个问题困扰着很多人,甚至有人开始怀疑自己的信用出了问题,但实际上,网贷被拒的原因可能远不止“逾期”这么简单,我们就从法律和金融的角度,来深入分析一下网贷风控背后的逻辑。

很多人以为,只要没有逾期记录,网贷就能顺利通过,但现实是,金融机构的风控模型远比我们想象的复杂,除了逾期记录,以下几个因素同样会影响你的贷款审批:

案例:小王是一名上班族,从未逾期,但最近申请某知名网贷平台时被拒,他查询征信后发现,自己近半年内申请了5家网贷,虽然都没批下来,但征信报告上留下了多次“硬查询”记录,银行和网贷机构认为他“资金需求过高”,导致后续贷款更难获批。

法律分析:根据《征信业管理条例》,金融机构在审批贷款时有权查询个人征信报告,但频繁的查询记录可能影响信用评分,即使没有逾期,过度申请贷款仍可能导致“隐形风控”,使贷款难度增加。

如果你“没逾期”却仍然被网贷拒之门外,不妨从以下几个方面调整:

最后提醒:网贷虽便捷,但过度依赖可能影响长期信用,如果遇到不合理拒贷,可向金融消费者权益保护机构投诉,维护自身合法权益。

希望这篇文章能帮你理清网贷风控的底层逻辑,合理规划财务,避免陷入“没逾期却被拒贷”的困境!

没逾期网贷都不能用了吗?揭秘网贷风控背后的真相,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 "这个快递单上的邮编到底该怎么填?"、"网上购物时邮编写错一位会不会寄丢?"——相信很多朋友都曾为邮编问题抓耳挠腮,别担心,今天我就来手把手教你如何轻松搞定邮编查询,让你的快递、信件、文件统统准确送达...

朋友,你是不是正在琢磨辞职的事儿,心里却有个小问号一直在打转:“我这个月提离职,公司还会给我交社保吗?”别急,这事儿可不是小事,关系到你的医保报销、养老累积甚至购房资格,咱得好好捋一捋。 咱得明确一...

网贷逾期遭遇“小崔”抖音催收?这些法律红线你必须知道! 不少网友反映:网贷逾期后,催收人员(俗称“小崔”)不仅通过电话、短信轰炸,甚至开始在抖音等社交平台发私信催债,内容包含威胁、曝光个人信息等,这...

你有没有遇到过这种情况——某天突然发现,公司这个月没给你交社保医保?一开始还以为是财务搞错了,结果下个月、下下个月,账户依然空空如也,养老钱、看病钱突然没了着落,心里一下子慌了神:这公司是不是要垮了?...

网贷还不上被起诉了,我该怎么办?律师手把手教你应对!**“叮铃铃……”法院的传票寄到家,打开一看,竟然是因为之前分期的网贷没还上,被起诉了!那一刻,是不是感觉天塌下来了?心慌、手抖、脑子一片空白,不知...

网贷被拒,真的是因为没逾期吗? 不少朋友反映:“我明明没逾期,信用记录也不错,为什么申请网贷总是被拒?”这个...

点击复制推广网址:

下载海报: