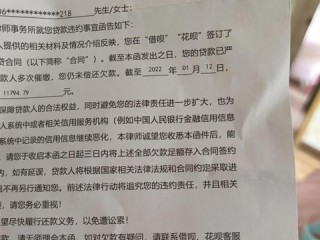

360网贷还不上被起诉了,我该怎么办?

最近后台收到不少朋友的私信,说因为各种原因,360网贷的欠款还不上了,结果收到了法院的传票,或者接到了自称是律师的电话说要起诉,一时间慌了神,吃也吃不好,睡也睡不香,不知道该如何是好,我就结合咱们普通...

"叮"的一声,手机提醒还款日到了,可你正忙得焦头烂额,完全忘记了这回事;或是银行卡余额不足,导致网商贷自动扣款失败...这种"不小心逾期"的情况在生活中并不少见,作为处理过大量金融纠纷案件的律师,我经常遇到客户焦急地询问:"律师,我网商贷逾期了会不会坐牢?会不会影响孩子上学?"今天我就用最通俗易懂的方式,告诉你正确的处理流程。

第一步:立即还清欠款(包括利息和违约金)

发现逾期的第一时间,不要犹豫,立即登录支付宝或网商银行APP查看具体逾期金额,网商贷逾期会产生两笔额外费用:逾期利息(通常是日利率的1.5倍)和违约金(可能按未还金额的1%-5%计算),举个例子,假如你借款1万元,日利率0.04%,逾期5天不还,那么逾期利息=10,000×0.04%×1.5×5=30元,违约金假设按3%计算就是300元,总共要多还330元。

第二步:主动联系客服说明情况

很多人害怕催收电话而选择躲避,这是最糟糕的做法!我代理的一个案件中,客户因为害怕催收电话而更换手机号,结果网商贷直接起诉到法院,正确的做法是:拨打95188转网商贷客服,用平和语气说明:"您好,我是因为XX原因不小心逾期了,现在已经全额还款,能否帮忙申请不上报征信?"客服通常会根据你的还款记录和信用情况给予1-3天的宽限期。

第三步:开具非恶意逾期证明

如果逾期时间较长(超过30天),一定要向网商贷申请开具《非恶意逾期证明》,这份文件在你日后申请房贷、车贷时非常有用,我的一个客户王先生就因为出差忘记还款逾期了45天,后来凭借这份证明成功申请到了房贷利率优惠。

第四步:持续关注征信报告

即使还清了欠款,也要在次月15日后通过中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn)查询个人征信报告,确认逾期记录是否消除,如果发现错误记录,可以依据《征信业管理条例》第25条提出异议申请。

第五步:重建信用记录

逾期后不要急着注销账户!继续保持良好的使用和还款记录至少2年,征信系统对不良记录的保存期限是5年,但银行一般重点看最近2年的记录,建议每月使用网商贷小额消费并按时还款,用新的好记录覆盖旧的不良记录。

2022年我处理的一个典型案例很能说明问题,李女士经营一家服装店,使用网商贷周转资金,某次还款日前夜,她提前操作了还款,但因为银行系统延迟导致次日才到账,形成"1天逾期",李女士没有重视,结果在半年后申请经营贷款时被拒,银行给出的理由是"存在网贷逾期记录"。

这个案例告诉我们三个法律要点:

后来我们通过调取银行流水证明非主观恶意逾期,最终帮助李女士成功申诉消除了不良记录,这个案子花费了3个月时间,如果当初李女士及时联系客服说明情况,可能当天就能解决问题。

《民法典》第676条:借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

《征信业管理条例》第16条:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。

《商业银行信用卡监督管理办法》第70条(适用于网贷):在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

《网络借贷信息中介机构业务活动管理暂行办法》第21条:借贷双方应当遵循诚实信用原则,借款人应当按时足额偿还借款本息。

《个人信息保护法》第15条:个人有权要求征信机构删除其不良信用信息,但法律、行政法规另有规定的除外。

通过多年处理金融纠纷案件的经验,我总结出网商贷逾期处理的"三要三不要"原则:

三要:

三不要:

最后提醒大家:网贷逾期不是世界末日,但必须严肃对待,就像我常对客户说的:"信用就像玻璃,一旦破碎很难完全修复,但我们可以小心呵护,让它不再继续碎裂。"如果你正面临网贷逾期困扰,建议及时咨询专业律师,制定个性化解决方案。

网商贷不小心逾期了?别慌!律师教你5步补救攻略,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 最近后台收到不少朋友的私信,说因为各种原因,360网贷的欠款还不上了,结果收到了法院的传票,或者接到了自称是律师的电话说要起诉,一时间慌了神,吃也吃不好,睡也睡不香,不知道该如何是好,我就结合咱们普通...

二审上诉状的核心要点 二审上诉状是当事人不服一审判决,向上一级法院申请重新审理的重要法律文书,写得好,能让法官迅速抓住案件关键;写得不好,可能直接被驳回,如何写出一份专业、有力、逻辑清晰的上诉状呢?...

80岁的老人家,还要不要交社保?可能您一听就觉得离谱——“都这岁数了,还不让人安享晚年吗?”别急,这事儿还真不是非黑即白的“要”或“不要”,里头藏着不少法律细节和人情冷暖,作为律师,我经常遇到子女替老...

老张去年因为生意上周转不开,用自己的车子做了抵押,贷了一笔钱,本来想着两三个月就能还上,没想到这一拖就是一年,前几天,他突然发现停在家楼下的车不见了,一问才知道,是债权方直接派人把车拖走了,他顿时懵了...

网商贷逾期了怎么办?5个关键步骤帮你化解危机 "叮"的一声,手机提醒还款日到了,可你正忙得焦头烂额,完全忘记...

点击复制推广网址:

下载海报: