离婚后多久,婚姻状态才显示未婚?

大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个挺实际的话题,离婚后多久,我的婚姻状态才能显示‘未婚’呢?” 这事儿吧,听起来简单,但真要办起来,不少朋友还是会有点懵,心里也着急,毕竟,离婚...

网贷逾期后,除了要面对高额的利息和违约金,很多借款人还会被要求支付“担保费用”,这笔钱究竟是怎么算的?合法吗?如果不想被坑,该怎么应对?我们就从法律角度深入分析网贷逾期担保费用的相关问题。

网贷逾期后,担保费用的收取通常涉及以下几种情况:

第三方担保公司代偿费用

如果借款时平台引入了担保公司,一旦逾期,担保公司可能会先行垫付欠款,然后向借款人追讨“代偿款+担保费”,这笔费用通常包括:

平台自身收取的“风险保障金”

部分网贷平台在放款时会扣除一定比例(如5%-10%)作为“风险保障金”,声称逾期后可用于抵扣债务,但现实中,这笔钱可能被直接划扣,且仍要求借款人补足剩余欠款。

变相高额服务费

有些机构以“担保费”“逾期管理费”等名义额外收取高额费用,甚至远超本金,这可能涉及“变相高利贷”,属于违规行为。

案例:

小王在某网贷平台借款5万元,合同约定由某担保公司提供连带责任担保,逾期后,担保公司代偿了5.3万元(含利息),随后向小王追讨“代偿款+担保费”共计6.2万元(含20%的担保费),小王认为费用过高,拒绝支付,被起诉至法院。

法院判决:

《民法典》第691条

“保证人承担保证责任后,有权在其承担保证责任的范围内向债务人追偿。”

——担保公司可以追偿,但仅限于合理费用。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第25条

“借贷双方约定的利率超过合同成立时一年期LPR四倍的,超出部分无效。”

——担保费+利息总和不得超过法定上限(目前约15.4%年化)。

《网络借贷信息中介机构业务活动管理暂行办法》第10条

“不得变相收取高额服务费、担保费等不合理费用。”

——平台或担保公司不得以“担保”为名行“高利贷”之实。

核查合同条款

计算综合成本

协商或诉讼

关键点:

如果你正面临网贷逾期担保费问题,建议尽快咨询律师,避免被不合理收费!

网贷逾期担保费用多少钱?一文详解费用构成与法律风险,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是你们的朋友,一名执业多年的律师,今天咱们来聊个挺实际的话题,离婚后多久,我的婚姻状态才能显示‘未婚’呢?” 这事儿吧,听起来简单,但真要办起来,不少朋友还是会有点懵,心里也着急,毕竟,离婚...

老张去年一时周转不开,大地贷款的那笔钱已经逾期整整一年了,每天晚上躺在床上,他总忍不住胡思乱想:会不会某天突然被起诉?房子会不会被强制执行?征信是不是已经彻底黑了?未来还能不能贷款、买车、供孩子上学…...

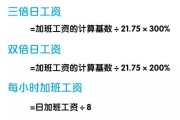

计薪天数到底怎么算? 很多职场人领工资时都会疑惑:为什么这个月工资少了?是不是公司算错了?问题可能出在“计薪天数”上,不同的计算方式会导致工资差异,甚至影响加班费、年假折算等,今天我们就来详细聊聊“...

“网贷”这东西,前些年火得一塌糊涂,手头紧的时候,手机上点一点,钱好像就来了,但这钱啊,可不是大风刮来的,借了总是要还的,最近就有不少朋友跟我哭诉,说之前借的网贷,不知道怎么回事,债权人变成别人了,然...

老铁们,最近有没有碰到这种情况:面试时HR笑眯眯地说“咱公司给缴社保哦”,入职后却发现——除了社保,别的啥都没有?公积金?没有!补充医疗保险?想多了!年终奖?看老板心情!别急着自我怀疑,这不是你的问题...

网贷逾期担保费用到底要花多少钱? 网贷逾期后,除了要面对高额的利息和违约金,很多借款人还会被要求支付“担保费...

点击复制推广网址:

下载海报: