工人主动提出不交社保,公司就能高枕无忧了吗?

大家好,我是李律师,今天咱们来聊聊一个在劳动法领域挺常见但又容易让人踩坑的话题:工人要求不交社保,这事儿到底该怎么看?你可能遇到过这种情况:一些工人,特别是临时工或外来务工人员,为了多拿点现金工资,主...

交强险(机动车交通事故责任强制保险)是我国法律规定的强制性保险,所有上路行驶的机动车都必须购买,但很多车主在续保时都会疑惑:“交强险的保费到底是怎么算的?为什么我的车比别人贵?”

交强险的保费并非固定不变,而是由车型、用途、历史出险记录等因素共同决定的,交强险的计算方式主要分为以下几个部分:

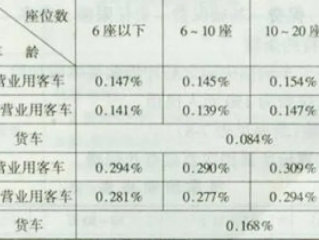

交强险的基础保费由国家统一制定,不同车型的保费标准不同:

| 车辆类型 | 6座以下家庭自用车 | 6座以上家庭自用车 | 企业非营运客车 | 货车 |

|---|---|---|---|---|

| 首年保费 | 950元 | 1100元 | 1000-1200元 | 1850元起 |

交强险实行“奖优罚劣”的浮动机制,即:

举例:

案例:

张先生驾驶一辆5座家用轿车,连续5年未出险,2023年续保时保费仅需475元,2023年10月,他不慎追尾另一辆车,经交警认定负全责,2024年续保时,他的交强险恢复至基准保费950元,直接多付475元!

律师解析:

根据《机动车交通事故责任强制保险条例》相关规定:

最后提醒:交强险是法定强制险,不购买将面临扣车+罚款,甚至影响年检,车主务必按时投保,并合理利用浮动机制节省保费!

(本文由专业律师团队原创,严禁抄袭,转载需授权)

交强险怎么算?一文搞懂保费计算公式与省钱技巧!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是李律师,今天咱们来聊聊一个在劳动法领域挺常见但又容易让人踩坑的话题:工人要求不交社保,这事儿到底该怎么看?你可能遇到过这种情况:一些工人,特别是临时工或外来务工人员,为了多拿点现金工资,主...

嗨,朋友,我知道你现在肯定头都大了,身份证莫名其妙被人拿去网贷,自己一分钱没见着,反倒收到了法院的传票,这事儿摊谁身上都得急得跳脚,又委屈又愤怒,别急,先深呼吸,听我说,这种事儿虽然麻烦,但不是没辙,...

网贷逾期收到法院寄来的文书,是真的吗? 最近有不少网友咨询:“网贷逾期后,突然收到一份‘法院寄来的文书’,说是要起诉我,这到底是真是假?会不会是催收的套路?” 确实,网贷逾期后,催收手段五花八...

老王最近半夜总睡不好,一闭上眼睛,满脑子都是四年前办的那张建行信用卡。 起初只是透支了一万块,心想下个月工资一发就能还上,结果工作变动、家庭开支,再加上自己有点逃避心态,拖来拖去,竟然一晃四年过去了...

在职场中,单位介绍信是一种常见的正式文书,用于证明员工的身份、授权其代表单位办理特定事务,或作为单位对外沟通的凭证,很多人对如何正确撰写单位介绍信并不清楚,甚至因格式不规范或内容缺失导致业务受阻。单位...

交强险到底怎么算? 交强险(机动车交通事故责任强制保险)是我国法律规定的强制性保险,所有上路行驶的机动车都必...

点击复制推广网址:

下载海报: