网贷被起诉没去开庭,到底会有啥后果呢?

收到法院传票那一瞬间,心里是不是咯噔一下,特慌?有的人可能想着“我没钱还,去了也白去”,或者“干脆装不知道,躲一天是一天”,兄弟,听我一句劝,千万别这么想,更别这么干! 为啥开庭这么重要? 开...

哎呀,说到逾期协商,很多人可能第一反应是:“哎呀,我欠了钱,银行或网贷平台会不会把我告上法庭?”或者“这债务像滚雪球一样越滚越大,我该怎么办?”别急,作为一位资深律师,我经常处理这类案件,今天就以朋友聊天的口吻,跟你聊聊逾期协商1-5年这事儿,简单说,逾期协商就是你跟债权人(比如银行或借贷公司)坐下来谈,看能不能把还款期限延长到1到5年,甚至更久,同时可能减免部分利息或罚金,这可不是逃避债务,而是一种合法的债务重组方式,目的是帮你缓口气,避免债务越陷越深。

想象一下,如果你因为失业、生病或其他意外,突然无法按时还款,逾期利息就像个小偷,悄悄偷走你的财务安全感,这时候,主动发起逾期协商,就像是在暴风雨中撑起一把伞——它不是解决问题的万能药,但能给你时间和空间来重新规划财务,这个过程需要你提供真实的财务证明,比如收入证明、负债情况,然后通过书面或电话与债权人沟通,协商成功的话,你可能获得分期还款计划,期限从1年到5年不等,甚至更长,具体取决于你的还款能力和债权人的政策。

但要注意,逾期协商不是“免费午餐”,它会影响你的信用记录,短期内可能让征信报告上留下痕迹,不过比起彻底违约或被起诉,这算是“两害相权取其轻”,核心思想是:主动、诚实、及时地处理债务,避免法律风险,同时保护自己的长期财务健康,这不仅仅是数字游戏,更是关乎你的生活质量和心理负担,如果你能把握好,逾期协商可以成为你财务复苏的跳板,而不是另一个陷阱。

来,我分享一个真实案例(细节已匿名处理,保护隐私),小王是个30多岁的上班族,因为 pandemic 期间失业,累积了信用卡和网贷债务将近20万元,逾期后,利息滚得飞快,他差点被催收电话逼疯,后来,他找到我们律所帮忙,我们帮他整理了财务资料,主动联系银行和网贷平台,提出一个分期5年的还款计划,经过几轮谈判,债权人同意将总债务减免15%,并将还款期限延长到5年,每月还款额降到3000元左右,这在小王的承受范围内,结果呢?小王避免了被起诉的风险,信用记录虽然短期内受损,但通过按时执行新计划,慢慢修复了信用,他重新找到工作,债务压力大大减轻,这个案例说明,逾期协商的关键在于主动出击和诚信沟通——它不是魔法,但能化危机为转机。

从法律角度,逾期协商主要涉及《合同法》和《商业银行法》等相关规定,根据《合同法》第77条,当事人可以协商一致变更合同,这为债务重组提供了法律基础——意味着你和债权人可以通过书面协议调整还款期限、金额等条款。《商业银行法》和银行业监管规定(如银监会的相关指引)强调,金融机构应当对困难客户提供合理的债务减免或分期安排,以促进金融稳定,根据《个人贷款管理暂行办法》,银行在客户逾期后,有义务评估其还款能力,并可能同意协商方案,这些法条不是硬性命令,而是鼓励双方基于公平原则解决问题,法律在这里是保护工具,不是惩罚手段——只要你按规则来,就能合法地减轻负担。

作为你的律师朋友,我总结一下:逾期协商1-5年是一种实用的债务管理策略,但需要你积极主动、诚实以对,它不是逃避责任,而是通过合法途径重获财务自由,重点在于:第一,早行动早受益——别等债务滚成大山才动手;第二,准备好财务证明,真诚沟通;第三,了解法律底线,避免被不良机构忽悠,生活中总有风浪,但通过智慧协商,你能把危机变成重启的机会,如果有疑问,随时咨询专业人士——我们就在这儿,帮你保驾护航,财务健康路上,你不孤单!

逾期协商1-5年,真的能帮你摆脱债务泥潭吗?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 收到法院传票那一瞬间,心里是不是咯噔一下,特慌?有的人可能想着“我没钱还,去了也白去”,或者“干脆装不知道,躲一天是一天”,兄弟,听我一句劝,千万别这么想,更别这么干! 为啥开庭这么重要? 开...

刚创业的小老板们,是不是一提到“怎么做账”就头疼? 收入支出一团乱,发票凭证随手丢,年底报税手忙脚乱…… 别慌!今天就用最通俗易懂的方式,教你如何规范做账,远离税务风险! 怎么做账?从零...

很多人可能会觉得,逾期时间一长,银行或者贷款机构可能就“忘了”或者“懒得追究”了,尤其是逾期超过1年,有些人甚至会暗自庆幸,以为风头已经过去,但现实真的是这样吗?答案可能让你心头一紧:即使逾期1年,你...

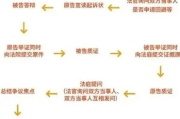

最近手头紧,网贷逾期还不上,结果收到法院传票?一下子慌了神,不知道该怎么办?别紧张,也别逃避,越逃避事儿越大,今天咱就掰开揉碎了,聊聊网贷被起诉到底是个啥流程,让你心里有个数,不至于两眼一抹黑。 第...

个体户怎么开票?需要注意哪些问题?** 个体户如何开具发票? 个体户在日常经营中,经常需要给客户开具发票,但很多新手老板对开票流程不太熟悉,甚至因为操作不当导致税务风险,我们就来详细讲解个体户...

哎呀,说到逾期协商,很多人可能第一反应是:“哎呀,我欠了钱,银行或网贷平台会不会把我告上法庭?”或者“这债务像...

点击复制推广网址:

下载海报: