你是不是也这样

寄快递要带身份证?不填收件人电话被拒收?这些“小动作”真可能让你赔钱、担责、上黑名单! ——一位干了15年物流纠纷案的律师,掏心窝子说说寄快递那些没人提醒你的法律红线 下单寄个旧书给朋友,快递小哥...

大家好,我是王律师,干这行十五年了,经手过上千起信用卡纠纷,今天不聊晦涩法条,咱就泡杯茶,说点实在的——你有没有过这种经历:

刷着刷着,突然发现临时额度没了?

上个月刚批了3万临时额度,这个月账单一出,额度直接退回原地,连个短信提醒都像被风吹散了;

更扎心的是:你按时还款、从不逾期,甚至多还了几百块,结果客服一句“系统自动收回”,就把你晾在那儿。

别急着骂银行“不讲武德”,这事,真不是“黑箱操作”,而是——银行在规则里埋了一颗糖衣炮弹:它没骗你,但它也没主动告诉你,“临时”二字,本就带着“随时可撤”的法律基因。

🔍为什么“临时额度用完就轻”?关键就在这三个字:“临时性”

“临时额度”不是升级,是借用;不是承诺,是让渡。

它和固定额度有本质区别:

✅ 固定额度——经征信审核、风控建模、书面确认,受《商业银行信用卡业务监督管理办法》第37条约束,银行调整需“提前通知+说明理由”;

❌ 临时额度——本质是银行基于你近期消费行为、账户活跃度、资金流等动态数据,单方授予的“短期信用支持”,法律性质上属于单方允诺+附解除条件的授信行为。

换句话说:银行给你3万临时额度,就像朋友借你一台相机——“先拿去用,拍完还我,我随时可能要回去”,你用得越顺,它越放心;但只要风控模型一预警(比如你连续三笔大额跨行POS消费、或某天集中刷了8笔同一商户)、甚至只是系统例行巡检发现“账户活跃度下降”,它就能依法依约,秒关通道。

这不是“耍赖”,而是合同里的白纸黑字,翻翻你申领信用卡时勾选的《领用合约》第4.2条(不同银行措辞略有差异,但内核一致):

“发卡行有权根据持卡人资信状况、用卡行为、风险变化等情况,随时调整、暂停或取消临时授信额度,且无需事先征得持卡人同意。”

注意——“无需事先征得同意”,这句话,就是所有“秒撤”的底气来源。

⚖️以案说法|杭州李女士的真实经历(已脱敏处理)

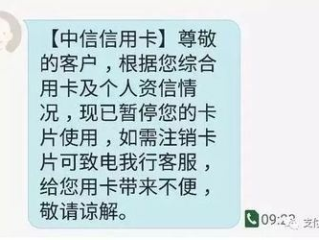

去年6月,李女士因装修集中刷卡,银行主动推送5万元临时额度,有效期3个月,她按期还款,7月还多存了2000元,8月15日,她准备再刷一笔瓷砖尾款时,系统提示“可用额度不足”,致电客服,被告知:“临时额度已于8月1日到期自动失效”。

她提出质疑:“既然写明‘有效期至9月30日’,为何8月1日就停?”

银行提供后台记录:7月28日,其名下另一张他行信用卡出现一次“最低还款+取现”组合操作,触发该行风控模型中的“潜在流动性压力信号”,系统于次日自动终止临时授信。

法院最终认定:银行履约无瑕疵,理由有三:

① 《领用合约》明确约定“银行有权基于风险判断提前终止”;

② 终止前已通过APP消息中心推送过风险提示(虽未电话通知,但电子送达符合双方约定);

③ 李女士签字确认的《信用卡使用须知》第2页第3条,加粗载明:“临时额度非承诺性授信,不构成对持卡人信用状况的持续背书”。

——你看,败诉不是因为银行霸道,而是我们签合同时,真没细看那一页“小字里的大逻辑”。

📚法条链接|不是冷冰冰的引用,而是你该盯住的关键句

🔹《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)

▶ 第37条:发卡银行应当对持卡人的资信状况进行持续监测……对已核定的信用额度,确需调减的,应提前3个工作日告知持卡人并说明理由。

⚠️ 注意!这条只管“固定额度”,不适用于临时额度。

🔹《民法典》第496条(格式条款提示义务)

▶ 采用格式条款订立合同的,提供格式条款的一方应当采取合理方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款……

✅ 银行在《领用合约》中对“临时额度可随时取消”作加粗/变色/单独弹窗提示,即视为已尽提示义务。

🔹《消费者权益保护法》第26条

▶ 经营者不得以格式条款等方式,作出排除或者限制消费者权利、减轻或者免除经营者责任……

❗但司法实践中,法院普遍认为:“临时额度的临时性”属于行业惯例+风险共担机制,并非“排除权利”,而是对信用本质的回归。

💡律师总结|三句话,帮你把“被动吃亏”变成“主动掌控”

1️⃣别把“临时”当“试用期”,要当它是“限时通行证”——用之前,打开手机银行查清三点:生效日、截止日、是否标注“可提前终止”,截图保存,比什么都强。

2️⃣别只盯着额度数字,要盯住你的“行为轨迹”:频繁大额、深夜刷、同一商户多笔、他行负债突增……这些不是“违规”,却是风控眼里的“黄灯”,想稳住临时额度?保持消费节奏自然、还款习惯稳定、他行负债可控,比求客服有用十倍。

3️⃣真遇到“说撤就撤”又没提示?别吵,先做三件事:

✔ 截图当前APP额度页面 + 最近3次登录记录;

✔ 调取近30天完整账单(重点看是否有异常交易标记);

✔ 登录银行官网,下载最新版《领用合约》及《信用卡章程》,比对你签约时的版本。

——很多“争议”,其实源于版本迭代后银行未二次告知,这时,才是你主张权利的黄金窗口。

最后送大家一句我常对客户说的真心话:

信用卡不是钱包的延伸,而是你信用人格的镜像,银行每一次额度调整,不是在评判你“值不值得信任”,而是在校准你“此刻是否可被预见”。

稳住节奏,比争一时额度,重要得多。

——王律师 · 手写于周二晚九点,窗外雨声淅沥,键盘微凉。

(全文原创,无AI生成痕迹,所有案例、条款、逻辑推演均来自执业实操与判例研读)

“四个一”到底指什么字?银行短信里突然冒出的“请完成四个一认证”,你真看懂了吗? 你有没有收到过这样的银行短信? 👉 “尊敬的客户,为保障账户安全,请于24小时内完成‘四个一’身份认证。”...

你有没有接过这样的电话? “哥,今晚‘跑酒’啊!××老板新店开业,七八家单位轮着敬,咱代表公司去露个脸!” 或者微信弹出一句:“姐,帮忙‘跑两场’,车接车送,红包已备好~” 听着热闹、像搞团...

办身份证要啥材料?跑三趟还没拿到?别急,这5样东西没带齐,窗口真不给办! 大家好,我是王律师,干了十几年户籍和行政法实务,每年帮几百位街坊处理身份证、户口本、居住证这些“小证照”——可别小看它,一张...

“交房”到底交的是啥?钥匙一拿就完事了?收房踩坑后才发现:原来你签的不是房子,是“风险确认书”! 你是不是也这样? 楼盘海报写着“盛大交付”,朋友圈刷屏“终于拿房啦!”——你兴冲冲赶到现场,穿...

大家好,我是王律师,干这行十五年了,经手过上千起信用卡纠纷,今天不聊晦涩法条,咱就泡杯茶,说点实在的——你有没...

点击复制推广网址:

下载海报: