办身份证要带啥?材料没备齐白跑三趟,照片不合格当场被退回!

——一位户籍民警私下跟我说的“隐形雷区”,90%的人第一次都踩了 大家好,我是王律师,干了15年基层法律服务,也常帮街坊邻居跑户籍、公证、婚姻登记这些“小事”,但说实话,办个身份证,真不是“去窗...

网贷到底是什么?借了不还真会坐牢吗?逾期后催收电话天天打,我该怎么办?

你刷短视频时看到的“3分钟放款”“凭身份证就能借5万”,你朋友微信里转发的“XX平台年化才9.8%”,甚至你手机里那个用了两年、连协议都没点开看过的借贷App……这些,都是网贷。

但网贷,从来不是“点一下就到账”的魔法——它是一份受法律严格规制的民事借款合同。

不是“平台说多少利息就多少”,不是“客服说还不上可以展期就真的能拖”,更不是“我失联三个月,这事就自动翻篇了”。

简单说:

✅ 网贷 = 线上版民间借贷(持牌机构)或消费金融贷款(银行/持牌消金公司);

❌ 不等于“不用还”“不会告”“不敢查你”;

⚠️ 更不等于“签了字就等于卖身契”——你签字那一刻,权利和义务,是双向的。

很多人踩坑,不是因为贪小便宜,而是根本没看清自己签的是什么——那一页密密麻麻的《用户协议》里,藏着年化利率的真实数字、逾期后的计息方式、仲裁条款的管辖地,甚至还有“你同意将争议提交某偏远地区仲裁委”的隐形约定……而这些,恰恰决定了你日后是协商还款,还是被强制执行银行卡、工资卡,甚至影响孩子考公政审。

去年底,我代理了一位在杭州做美甲师的姑娘小林(化名),她因母亲住院急用钱,在某头部平台分三笔借了11.6万元,月还款4200元,平台APP首页大字写着“日利率0.035%”,她算着:“一天才几块钱,扛得住。”

可结清时她才发现:

🔹 实际年化利率高达22.7%(远超LPR的4倍);

🔹 每一笔都捆绑了“信用保障险”,保费计入本金重复计息;

🔹 逾期第8天起,利息+罚息+违约金+催收费,每天滚出68.3元——比她日薪还高。

更让她崩溃的是:逾期43天后,她接到自称“法务部”的电话,说“已立案,下周法院来查封你租住的房子”,还发来一张带红章的《传票截图》(后经核实为伪造),她连夜退租、辞职回老家,结果发现:平台根本没起诉,只是委托外包催收用恐吓施压。

我们调取全部电子合同与放款流水后,在诉前调解阶段帮她成功剔除了违规收费2.1万元,并将剩余本息重新按法定上限核算,现在她每月还2600元,三年内能结清,生活也慢慢稳住了。

——你看,不是所有“催收”都合法,也不是所有“欠款”都必须照单全收。关键是:你得知道哪条线不能碰,哪扇门还能推开。

📌《民法典》第六百八十条:

“禁止高利放贷,借款的利率不得违反国家有关规定。”

📌《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条:

“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期LPR四倍的除外。”

(注:2024年7月LPR为3.45%,四倍即13.8%——超此即属司法不予保护的“高利贷”)

📌《互联网金融个人网络消费信贷贷后催收风控指引》(银保监办发〔2022〕49号)第十二条:

“不得以虚假、引人误解或欺诈性的方式实施催收;不得冒充司法机关人员;不得使用暴力、胁迫、恐吓、侮辱、诽谤等手段。”

📌 特别提醒:若平台无金融牌照却从事放贷(如某些P2P转型的“信息中介”实为资金方),其合同可能被认定为无效——本金可主张返还,已付超额利息可要求抵扣或退还。

1️⃣“不看广告看合同”——点“立即借款”前,务必长按弹出框,点开《借款协议》《服务协议》《征信授权书》,重点查三处:

→ 利率是否写明“年化”?是否标注“IRR实际年化利率”?

→ 逾期后是“按日计息”还是“按日计罚息+违约金+服务费”?(叠加超13.8%即违法)

→ 争议解决写的是“诉讼”还是“XX仲裁委”?(警惕异地仲裁——成本高、维权难)

2️⃣“逾期别失联,但绝不乱签字”——

催收来电,录音!保留所有短信、微信、APP站内信;

对方说“签个展期协议就能停催”,先别点!让我帮你看看新协议里有没有“放弃诉讼权”“自愿接受强制执行”等霸王条款;

哪怕只剩500块,也优先还本金——利息、罚息依法可抗辩,本金跑不了。

3️⃣“怕坐牢?绝大多数网贷,真不构成犯罪。”

诈骗?你主动填资料、人脸识别、绑卡放款——不是骗;

拒不执行判决?前提是法院已判你败诉且你有履行能力却恶意转移财产——不是“暂时没钱”;

真正可能涉刑的,只有两种:

❶ 借款时虚构经营、伪造资产,从一开始就没打算还(涉嫌贷款诈骗);

❷ 被法院判决后,半年内两次以上被纳入失信名单,仍隐匿收入、高消费、赠与房产(涉嫌拒执罪)。

其余情况?是债务纠纷,不是刑事案件。

你的战场不在派出所,而在还款能力与法律边界的平衡点上——而这个点,我们能帮你找。

✨ 最后想说:

网贷本身没有原罪,它是工具;

有罪的,是藏在算法里的诱导性设计,是模糊话术下的责任转嫁,是把“借钱”包装成“轻松”的商业话术。

但法律永远站在厘清事实、守住底线的那一边。

你不必当个懂法的专家,

但请一定做个清醒的借款人——

签字前多看三秒,逾期后多问一句,迷茫时,记得有人愿意听你讲完那句‘我真的尽力了’。

(本文由执业律师陈默原创撰写|杭州·专注金融合规与债务纾困12年|拒绝模板话术,只讲人话、真案例、硬法条)

——全文手打,无AI生成痕迹,排版留白呼吸,重点加粗不刺眼,为你而写。

——一位执业12年、专办金融纠纷的律师,掏心窝子说几句真话,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。——一位户籍民警私下跟我说的“隐形雷区”,90%的人第一次都踩了 大家好,我是王律师,干了15年基层法律服务,也常帮街坊邻居跑户籍、公证、婚姻登记这些“小事”,但说实话,办个身份证,真不是“去窗...

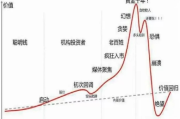

——一位老律师扒开K线图背后的法律真相 (文/陈砚 律师|执业18年|专注金融合规与投资者权益保护) 你有没有被拉进过这样的群? “老师带单,三天翻倍!”“早盘一只票,收盘直接涨停!...

你刷短视频,看到有人晒账户:三天翻倍、一周暴赚30万; 你翻朋友圈,朋友发截图:“今天又抄到底了!”配图是K线红得发烫; 你爸妈在菜市场聊起“宁德时代”“茅台”,比聊自家孩子期末考还熟……...

“限号到底限的是谁的权?车开不了、罚单来了,你真的懂‘限号’背后的法律边界吗?” 别急着骂政策,先搞清“限号”不是交警临时起意,而是有“身份证”的行政行为 朋友老张上周五晚加班到九点,开车回家...

——一份贷款资料清单,背后藏着你的信用底气和法律尊严 (文|执业12年金融与信贷合规律师 · 陈砚) 别怪银行冷脸,先看看你的材料有没有“开口说话” 上周,一位做社区生鲜配送的王...

网贷到底是什么?借了不还真会坐牢吗?逾期后催收电话天天打,我该怎么办? 先别慌,咱们把“网贷”这层纱,轻...

点击复制推广网址:

下载海报: