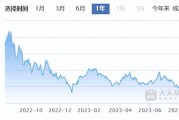

基金到底是什么?买的是股票还是银行存款?亏了算谁的?

你是不是也这样? 打开手机银行,首页弹出“年化4.2%的稳健债基”,点进去,名字一长串:“XX中证同业存单AAA指数7天持有期证券投资基金”…… 你盯着屏幕三秒,默默划走。 朋友说:“我定投三年...

——一份贷款资料清单,背后藏着你的信用底气和法律尊严

(文|执业12年金融与信贷合规律师· 陈砚)

上周,一位做社区生鲜配送的王姐攥着皱巴巴的拒贷短信来找我:“陈律师,我从没逾期,社保交了8年,连信用卡都没刷爆过,咋就贷不了30万周转款?”

我翻开她带过来的材料包——三张A4纸:一张身份证复印件(边角卷了毛边)、一张营业执照副本(没盖章)、还有一张手写的收入说明,落款写着“大概每月3.2万左右”。

那一刻我明白了:银行拒绝的不是王姐,而是那份“沉默的材料”。

贷款审批从来不是玄学,而是一场严谨的法律事实确认,银行不是在猜你有没有钱,而是在依法核实:你有没有稳定还款能力?资产是否真实可验证?负债是否透明可控?——这些,全靠你递上去的每一页纸来“发声”。

到底要准备哪些资料?别急,我按“刚需逻辑”给你捋清楚(不是照搬银行官网模板,而是结合《商业银行法》《个人贷款管理暂行办法》及一线实操经验,分三层说透):

🔹第一层:身份锚点——证明“你是谁”,且“就是本人”

✅ 身份证原件+正反面清晰复印件(注明“仅用于XX银行贷款申请”,防冒用风险)

✅ 户口本(婚姻状况页必提供!已婚未共同借款?需配偶签字确认书)

✅ 外地户籍?补居住证或近6个月水电/房租缴费凭证(法律上叫“经常居住地证据”,影响合同履行地管辖)

🔹第二层:能力支点——证明“你挣得到、还得起”

✔️ 打工人:近6个月银行工资流水(注意!支付宝/微信转账≠工资流水;必须显示“代发工资”字样+单位户名)

✔️ 个体户/小老板:营业执照(有效期内+经营范围匹配实际业务)+近12个月对公账户流水(关键!个人卡流水再漂亮,不如对公账上真金白银)+完税证明(哪怕零申报,也得有税务系统截图)

✔️ 自由职业者:别只交朋友圈接单截图!需提供服务合同+客户付款凭证+个税APP年度汇算清缴记录(法院和银行都认这个)

🔹第三层:信用基座——证明“你守规矩、有底线”

⚠️ 征信报告(必须本人持身份证到人民银行柜台或授权渠道打印,网查版不被采信)

⚠️ 现有贷款/信用卡明细表(哪怕已结清,也要列明起止时间、最高额度、是否逾期)

⚠️ 特别提醒:夫妻一方贷款,另一方征信必须同步提供——这不是“多此一举”,而是《民法典》第1064条明确的“共债共签”底线!

💡 小贴士:所有复印件务必手写“与原件一致,仅供贷款审核使用”+签名+日期,这不仅是习惯,更是《电子签名法》第7条认可的“书面形式”要件。

2023年,杭州某餐饮公司法人李某申请经营贷,材料齐全,唯独营业执照副本复印件未加盖公章,银行初审通过,但终审时风控部门援引《贷款通则》第27条:“借款人需提供真实、完整、有效的证明文件”,认定执照效力存疑,要求补正。

李某以为“补个章明天就能放款”,结果因疫情封控无法返店盖章,错过银行当月信贷额度窗口,该笔50万元、年化4.35%的低息贷款被自动转入下月排队,而同期他被迫借入年化18%的民间过桥资金,多付利息近4万元。

更关键的是——诉讼中,李某主张“银行未尽提示义务”,但法院认为:营业执照盖章系基本商事常识,且银行《贷款申请须知》第3条已加粗提示“所有资质文件须加盖鲜章”,其未阅读属自身疏忽。

真相很朴素:法律不保护躺在权利上睡觉的人,更不体谅材料里的“差不多先生”。

📌 《中华人民共和国商业银行法》第三十五条:

“商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查。”

📌 《个人贷款管理暂行办法》(银监会令2010年第2号)第十一条:

“贷款人应要求借款人以书面形式提出个人贷款申请,并提交能够证明其符合贷款条件的相关资料。”

📌 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十六条:

“原告仅依据金融机构的转账凭证提起民间借贷诉讼,被告抗辩转账系偿还双方之前借款或者其他债务的,被告应当对其主张提供证据证明。”

→ 反向印证:银行放贷前,必须拿到足以排除合理怀疑的还款能力证据链,而非仅凭口头承诺。

这些条文不是冷冰冰的条款,而是你每一次递材料时,法律为你默默撑起的那把伞——它不替你填表,但确保你填的每一项,都被公平看见。

很多朋友问我:“陈律师,能不能帮我‘包装’一下流水?”

我每次都认真回答:可以优化呈现,但绝不能虚构。

因为贷款资料的本质,不是取悦银行,而是启动一场受法律约束的信用对话,你交出去的每一页纸,都在签署一份无声的承诺:我所说为真,我所呈属实,我愿为后果负责。

真正的“提额捷径”,从来不是钻空子,而是让材料学会说话——

让流水说出持续力,让执照说出专业性,让征信说出契约感。

下次当你再打开那个写着“贷款所需资料”的文档时,

你整理的不是一叠纸,

是你过去三年的踏实,

是你未来五年的担当,

更是法律赋予每个普通人,平等获得金融服务的权利凭证。

(本文系陈砚律师原创,已做脱敏处理,案例源于公开裁判文书及执业纪实,转载请联系授权,抄袭必究。)

—— 2024年夏 · 于杭州西溪湿地旁律所窗台,手冲一杯云南古树滇红,敲下此文。

贷款被拒三次?不是银行挑你,是材料在‘装哑巴’!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是也这样? 打开手机银行,首页弹出“年化4.2%的稳健债基”,点进去,名字一长串:“XX中证同业存单AAA指数7天持有期证券投资基金”…… 你盯着屏幕三秒,默默划走。 朋友说:“我定投三年...

你是不是也经历过—— 跑一趟法院,排了两小时队,材料递上去,窗口大姐翻了三页就摇头:“缺授权委托书原件”; 再跑一趟,补了委托书,又被告知“证据没编页码、没目录、没骑缝章”; 第三次去,终于进了...

大家好,我是王律师,在银行、担保公司和中小企业之间打了十几年交道,经手过太多“东西押出去,人急得睡不着”的案子,今天不聊高大上的概念堆砌,就用你早上买菜、下午签合同、晚上查手机银行的真实场景,把“质权...

“取保候审到底是‘放人’还是‘盯人’?交了钱就没事了?一文说清这5个关键真相” ——别急着松口气,也别慌着托关系,先看懂这张“法律暂行通行证”怎么用、怎么防、怎么守 大家好,我是王律师,在刑辩一线...

“缴费基数到底是啥?工资条上那个‘3842’,真能决定你退休金、工伤赔多少钱?” ——别再被HR一句“按政策执行”糊弄了,这串数字,是你社保权益的“隐形身份证” 左边是“应发工资8650”,右边却...

——一份贷款资料清单,背后藏着你的信用底气和法律尊严 (文|执业12年金融与信贷合规律师 · 陈砚)...

点击复制推广网址:

下载海报: