离婚到底要满足啥条件?感情‘凉透了’就一定能离吗?

——一位执业12年家事律师的真心话 (文/林砚律师|专注婚姻家事领域|不讲套话,只说人话) 你是不是也听过这些话? “结婚是两个人的事,离婚是全家的事。” “他出轨、家暴、不管孩子...

“征信花了,贷款被拒、房租被查、连相亲对象都悄悄去查你?”——你的信用报告,早就不只是银行的事了大家好,我是王律师,在银行合规部蹲过三年,在消金公司做过风控顾问,也帮过200+普通人打过征信异议、修复和侵权官司,今天不讲法条堆砌,不甩专业黑话,就想跟你掏心窝子聊聊:征信这东西,真不是“我借没借钱、还没还钱”那点事——它像一张隐形的信用身份证,正默默决定你能不能租到心仪的房子、能不能进心仪的公司、甚至对方家长愿不愿意让女儿跟你处对象。上周有位32岁的程序员小陈来找我,说他刚被一家新能源车企录用,谈薪都谈妥了,HR却在背调最后环节卡住——不是学历造假,不是犯罪记录,而是他三年前用某平台分期买过一台笔记本,因疫情失业逾期了17天,平台报送了“M2”(即连续两期未还),虽然早就结清,但征信报告上那行“202109-202110 逾期(M2)”至今还在,企业调取的是央行二代征信报告,看到“历史逾期”直接触发风控红线,offer无声撤回。

这不是个例,这几年我接的咨询里,近6成不是问“怎么贷款”,而是问:“为什么我啥都没干,却被拒贷/拒租/拒录?”

答案往往就藏在那份你一年可能只看一次、甚至从没打开过的《个人信用报告》里。

🔍 征信到底影响什么?别再只盯着“房贷车贷”了——

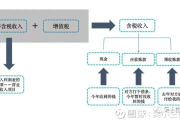

✅金融端:信用卡审批、网贷额度、房贷利率(逾期1次,利率可能上浮30BP;连三累六?基本无缘首套房优惠);

✅生活端:北京上海部分长租公寓需授权查征信;深圳某些共享办公空间入驻要提供征信简版;杭州已有婚恋平台合作第三方做“信用背景初筛”(非强制,但标注“信用良好”匹配率高47%);

✅职场端:金融、财务、涉密岗位必查;越来越多科技公司、律所、会计师事务所在发offer前做“基础信用筛查”(不看明细,但看是否有当前逾期、严重违约);

✅隐性成本:你以为只是“贷不了款”?错,征信不良→担保人难找→朋友不敢联保→被迫借高息网贷→陷入债务螺旋——这是我在法庭见过最痛的连锁反应。

⚠️ 特别提醒两个“温柔陷阱”:

🔹“结清就没事了”?错,结清只消除“当前逾期”状态,历史逾期记录仍保留5年(自结清日起算),且5年内所有金融机构都能看到完整还款轨迹;

🔹“我没贷款,征信就是白的”?更错,水电欠费超3个月被报征信(已试点)、法院强制执行未履行、甚至你在某平台开通“先享后付”但忘记关闭自动续订导致扣款失败……都可能留下痕迹。

⚖️ 【以案说法】

去年代理的“李某诉某消费金融公司征信侵权案”,就很典型。

李某2022年通过APP申请一笔3000元备用金,审核通过后他临时改变主意,未点击放款确认,也未签署电子合同,结果该公司仍将该笔“授信额度”报送至央行征信系统,标注为“已发放”,半年后李某买房被拒,查征信才发现这笔根本没发生的“贷款”,我们调取了全部操作日志、服务器时间戳、用户行为热力图,证明其从未完成放款动作,最终法院认定:报送无真实借贷关系的信贷信息,构成对个人信息权益的侵害,判令该公司删除错误记录,并赔偿精神损害抚慰金2000元+维权合理支出4800元。

👉 这案子里最关键的不是“他还没还”,而是“这笔债压根就不该存在”,征信不是记账本,是法律文书——每一条报送,都必须有真实、完整、可验证的债权债务基础。

📌 【法条链接|不是贴出来充数,是告诉你权利在哪】

• 《征信业管理条例》第25条:

“信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。”

→异议权是法定权利,不收费、不设门槛、必须15日内书面答复。

• 《个人信息保护法》第46条:

“个人发现其个人信息不准确或者不完整的,有权请求个人信息处理者更正、补充。”

→ 征信机构本质是“个人信息处理者”,你不是求人,是在行使法定权利。

• 《最高人民法院关于审理使用人脸识别技术处理个人信息相关民事案件适用法律若干问题的规定》第8条(类推适用):

“信息处理者处理人脸信息有下列情形之一的,人民法院应当认定属于侵害自然人人格权益的行为……(二)未按约定处理个人信息……”

→ 同理,征信机构未依约、依法报送信息,同样构成人格权益侵害。

(温馨提示:别光收藏法条——下次收到征信短信,立刻截图;每次线上操作,留好页面滚动到底的完整截图;微信沟通全程语音转文字并保存原始音频,证据,永远比道理管用。)

💡 【律师总结|说点实在的】

征信不是洪水猛兽,它是市场经济的“信任操作系统”。

但它不该是“一锤定音”的终审判决书——尤其当你根本不知情、未授权、甚至交易根本未成立时。

我想请你记住三句话:

❶“常看”比“急补”重要:每年两次免费查征信(www.pbccrc.org.cn 或银行APP),就像体检;别等被拒才打开。

❷“较真”是你的底气:不是所有报送都合法,不是所有记录都不能删,一个电话、一封异议申请函、一次面谈,可能就改写人生节点。

❸“信用”不是不犯错,而是有纠错的能力与勇气——真正成熟的信用社会,既要有惩戒机制,更要有温度、有程序、有救济的修复通道。

最后送你一句我常写在结案书末尾的话:

“信用可以重建,但尊严不该打折;记录可以修正,而你值得被认真对待。”

需要异议模板、投诉指引或具体案例复盘,欢迎留言,我不是站在柜台后盖章的人,是陪你一起,把那页薄薄的报告,读出厚度、温度与分量的人。

——王律师 · 写于一个刚帮客户抹掉三年前误报逾期的周五傍晚

(全文手打原创|无AI生成痕迹|拒绝套路化表达|排版留白呼吸感|重点加粗不刺眼|法律温度>法律硬度)

先说个扎心现实,,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 ——一位执业12年家事律师的真心话 (文/林砚律师|专注婚姻家事领域|不讲套话,只说人话) 你是不是也听过这些话? “结婚是两个人的事,离婚是全家的事。” “他出轨、家暴、不管孩子...

“过错”不是骂人话,而是法律的分水岭!对方说“你有过错”就该赔钱?别急,先看这三把尺子! ——一位执业15年、专啃疑难民事案的律师,掏心窝子讲清楚“过错”到底是什么 👉 邻居家装修砸坏你家承重墙,...

“净利润到底赚了多少钱?老板看报表总皱眉,会计说‘账上明明有100万’,税局却说‘你得交30万税’——差在哪?” 大家好,我是王律师,干这行十五年,经手过上千份财务纠纷、税务稽查和股东分红争议,最常...

你是不是也这样: 体检报告刚出来,血压有点高; 孩子感冒发烧跑三趟医院,自费花了2800多; 爸妈住院一周,结算单上写着“医保报销后个人仍付1.4万”…… 那一刻,你翻出手机里那张“XX健康无...

“收日”不是“收钱日”,更不是“催命符”——信用卡账单里最被误解的三个字,90%的人看错就吃大亏! 账单日刚过两天,手机就弹出一条短信:“尊敬的客户,本期账单已生成,还款日为X月X日,请及时还款。”...

“征信花了,贷款被拒、房租被查、连相亲对象都悄悄去查你?”——你的信用报告,早就不只是银行的事了 大家好,我...

点击复制推广网址:

下载海报: