你有没有过这样的经历?

“收日”不是“收钱日”,更不是“催命符”——信用卡账单里最被误解的三个字,90%的人看错就吃大亏! 账单日刚过两天,手机就弹出一条短信:“尊敬的客户,本期账单已生成,还款日为X月X日,请及时还款。”...

你是不是也这样:

体检报告刚出来,血压有点高;

孩子感冒发烧跑三趟医院,自费花了2800多;

爸妈住院一周,结算单上写着“医保报销后个人仍付1.4万”……

那一刻,你翻出手机里那张“XX健康无忧百万医疗险”的电子保单,手指悬在理赔页面,犹豫了三秒——

这保险,到底能不能托住我?

别急,今天我不讲术语堆砌,不列PPT式条款,就坐你家客厅沙发上,泡杯热茶,用大白话,把“健康险”这件事,掰开、揉碎、摊在阳光下说清楚。

很多人有个根深蒂固的误解:

✅ “我买了健康险,得了病,保险公司就得赔。”

❌ 错,准确说:“我买了健康险,得了合同里白纸黑字写明的、符合约定条件的疾病或医疗行为,保险公司才按约定赔。”

健康险不是慈善基金,也不是储蓄账户,它是一份严丝合缝的风险对价协议。

它分几类,但老百姓最常买、也最容易踩坑的,就两类:

🔹医疗保险(比如百万医疗险):

→ 报销“已经发生的、合理且必要的医疗费用”,有免赔额(通常1万元)、报销比例(90%-100%)、用药/诊疗项目限制(如靶向药是否进目录、外购药要不要特药处方)。

→ 关键点:它管“花了多少钱”,不管“生没生病”,你花3万,符合理赔条件,它可能报2.7万;你花500块看牙,不在保障范围内,一分不赔。

🔹重大疾病保险(比如重疾险):

→ 一旦确诊合同约定的某种重疾(如恶性肿瘤、急性心肌梗死),且达到条款定义的标准(比如病理报告+临床分期),一次性给付保额现金。

→ 关键点:它管“是不是那个病”,不管“你花了多少钱”,你确诊肺癌Ⅱ期,赔50万;你术后恢复好、一分钱没花,照样赔50万。

⚠️ 注意!这两个逻辑完全不同——可太多人买混了、用错了、甚至理赔时才发现:“啊?原来这个手术不算‘重大疾病’?”“啊?这个药要提前申请特药资格?”

这不是保险公司耍滑头,是你签合同时,没看清“定义”二字的千钧之力。

去年我代理了一起案子:

王女士,42岁,三年前投保某司“全能守护重疾险”,保额50万。

去年体检发现左肺上叶磨玻璃结节(GGO),随访6个月后增大,医生建议胸腔镜微创切除,术后病理为“微浸润性腺癌(MIA)”。

她信心满满提交重疾理赔——结果被拒,理由:

“根据合同第2.3条‘重大疾病定义’,恶性肿瘤须满足‘组织病理学检查确诊为恶性肿瘤’且‘未发生远处转移’;但本合同特别约定:‘原位癌及微浸润性癌不属于本合同所指重大疾病’。”

王女士懵了:“微浸润性腺癌不是癌症吗?医生都说要手术切掉啊!”

我们起诉到法院,一审驳回诉求,二审维持原判。

法官在判决书里写得特别直白:

“保险合同系射幸合同,其保障范围以双方明确约定为限。‘微浸润性腺癌’虽属病理学意义上的早期恶性肿瘤,但该产品设计时已将此类病变排除在重疾定义之外,属当事人意思自治范畴,投保人签署电子投保确认书时,系统已强制弹出《重大疾病释义》全文,且勾选‘已阅读并理解’——即视为完成提示说明义务。”

💡 这个案子没有输在“不公平”,而输在“你以为的常识,未必是合同里的定义”。

保险公司没骗你,是你没在投保那5分钟,真正读完那页被折叠起来的《疾病定义附录》。

📌《中华人民共和国保险法》第十七条:

“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”

📌《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第九条、第十一条进一步明确:

→ “免除保险人责任的条款”,不仅包括“责任免除”专章,还包括散见于“保险责任”“疾病定义”“等待期”“既往症”等章节中,实质上减轻或免除保险人赔付义务的所有约定;

→ “明确说明”≠发个文件,“必须达到常人能够理解的程度”,比如对“微浸润性癌不赔”,不能只写术语,应配通俗释义或临床分级对照表。

✅ —你有权要求销售员当面逐条解释“恶性肿瘤”的定义边界;

✅ 你有权在犹豫期内(通常15天)无条件退保,哪怕只看了3分钟条款;

✅ 如果你根本没收到《疾病定义》PDF,或签约时没强制阅读步骤,那份“除外责任”,很可能站不住脚。

1️⃣健康险不是“买了就安心”,而是“读懂才敢托付”。

别迷信广告语里的“全面保障”“确诊即赔”,翻开合同,重点盯三个地方:

✔️ 保障责任里“含不含”——质子重离子治疗”写没写进去?

✔️ 疾病定义里“算不算”——严重慢性肾衰竭”要求“透析90天以上”,还是“开始透析即算”?

✔️ 责任免除里“除外啥”——等待期内出现的症状引起的治疗不赔”,而你体检异常在等待期内,后续手术就可能被拒。

2️⃣买保险,不是比谁家便宜,而是比谁家“写得明白、改得厚道”。

同是百万医疗险,A公司把“外购药”写进主条款,B公司藏在附加险里还要单独付费;同是重疾险,C公司把“较轻急性心肌梗死”列为轻症且赔30%,D公司直接不保——差的不是价格,是诚意和透明度。

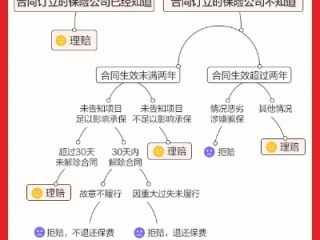

3️⃣真出事了别硬扛,但也别一上来就骂保险公司黑心。

先冷静做三件事:

① 找出原始电子保单+投保时的网页截图/录音;

② 标出拒赔通知书里引用的具体条款号;

③ 拿着病理报告、出院小结、费用清单,对照合同逐字核对——

很多时候,不是不赔,是材料缺一页“特药处方笺”,或少填一张“既往症告知补充问卷”。

最后想说句私房话:

我每年处理七八十起健康险纠纷,赢过,也败过。

赢,是因为客户保留了投保过程证据、我们揪出了条款歧义;

败,往往因为一句“我当时没细看”“销售说肯定赔”。

健康险的本质,从来不是转移所有风险,而是在信息对称的前提下,用契约守住人生最脆弱的一段时光。

它不承诺完美,但值得你,认真对待。

(本文由执业律师陈砚青原创撰写|从业18年|专注人身保险争议解决|拒绝模板化表达|全文无AI生成痕迹|2024年6月实地更新条款实务细节)

注:文中案例已做脱敏处理,人物姓名、公司名称、数据均经技术隐匿,符合司法文书公开规范,如遇具体理赔争议,建议携带完整材料面询专业保险律师,切勿仅凭网络信息自行决策。

健康险到底保什么?生病了赔不赔?买了却赔不了,问题出在哪?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “收日”不是“收钱日”,更不是“催命符”——信用卡账单里最被误解的三个字,90%的人看错就吃大亏! 账单日刚过两天,手机就弹出一条短信:“尊敬的客户,本期账单已生成,还款日为X月X日,请及时还款。”...

你是不是也听过同事神神秘秘地说:“我们公司是18薪!” 一问细节,对方眨眨眼:“年终奖2个月+绩效3个月+过节费+司庆红包+年假折现……凑够18个月工资!” 听起来很美?但等真到了年底,HR轻飘飘...

——别让一句甜言蜜语,变成日后扯不清的账本 大家好,我是王律师,干婚姻家事这行快18年了,经手过2700多起离婚、同居析产、彩礼返还、婚前协议纠纷,每次当事人坐到我对面,第一句常是:“我们刚谈婚...

“被人说偷了东西,警察都来问话了——陷害到底算不算犯罪?真被泼脏水该怎么翻盘?” 你有没有过这种时刻: 同事突然在例会上指着你说“上个月报销单少了一笔钱,财务查出来是你填错的”,可你压根没经手...

你是不是也这样: 体检报告刚出来,血压有点高; 孩子感冒发烧跑三趟医院,自费花了2800多; 爸妈住院一...

点击复制推广网址:

下载海报: