健康险到底保什么?生病了赔不赔?买了却赔不了,问题出在哪?

你是不是也这样: 体检报告刚出来,血压有点高; 孩子感冒发烧跑三趟医院,自费花了2800多; 爸妈住院一周,结算单上写着“医保报销后个人仍付1.4万”…… 那一刻,你翻出手机里那张“XX健康无...

“净利润到底赚了多少钱?老板看报表总皱眉,会计说‘账上明明有100万’,税局却说‘你得交30万税’——差在哪?”

大家好,我是王律师,干这行十五年,经手过上千份财务纠纷、税务稽查和股东分红争议,最常被问的一句话不是“合同怎么写”,而是:“王律师,我公司去年账上写净利润82万,年底发完奖金,银行账户只剩12万,钱去哪了?是不是被谁挪走了?”

每次听到这话,我都不急着翻账本,先倒杯茶,问一句:

“您说的这个‘净利润’,是利润表最后一行那个数字,还是您手机银行里真正能转出去的现金?”

——别笑,90%的中小企业主,真分不清。

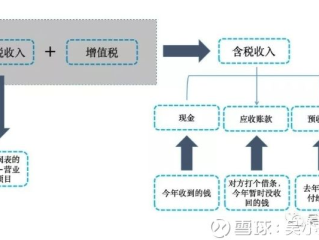

净利润(Net Profit),教科书定义是:

企业在一定会计期间内,扣除所有成本、费用、税金后的最终经营成果。

听起来很实在?但请注意三个关键词:

✅“一定会计期间”→ 不是“昨天到账的”,而是按月/季/年“切片”算的;

✅“扣除所有成本、费用、税金”→ 包括还没付的工资、还没修的厂房、还没计提的坏账;

✅“经营成果”→ 是权责发生制下的“经济结果”,不是收付实现制下的“口袋余额”。

举个接地气的例子:

您开一家烘焙工坊,6月卖了5万元蛋糕,客户说“下月结款”,您也答应了;

您6月换了新烤箱,花了8万元,但厂家说“分期12个月付”,当月只付了5000元;

您给徒弟预支了3000元生活费,但6月他实际只上了10天班——剩下20天工资还没发生,但会计按天数“预提”了4000元;

税务局按您开票收入+库存变动,核定应纳税所得额,让您预缴企业所得税1.2万元……

→ 利润表上,“净利润”可能是6.8万元;

→ 但您的对公账户,6月底真实余额只有2.1万元。

不是账做错了,是“净利润”天生就不等于“可支配现金”。

它像一张高清滤镜照——拍得很美,但照不出鞋底沾的泥、口袋里没装的烟。

【真实案例·2023年苏州某食品公司】

股东老张和老李各持股50%,公司年报显示“净利润186万元”。

老张主张按比例分93万,当场转账;老李却突然叫停:“等等!上月刚被税局补税27万,还有两笔供应商货款被法院冻结,现金流已为负。”

一查才发现:

法院最终判决:分红决议无效,理由不是金额不对,而是“以未扣除或有负债、未保障法定偿债能力为前提的净利润分配,违反《公司法》第二十条诚信义务及第一百六十六条分红强制性规定”。

——你看,净利润再漂亮,若脱离资产质量、法律底线和现金现实,就是一张不能兑现的空头支票。

📌《中华人民共和国公司法》第一百六十六条

公司弥补亏损和提取公积金后所余税后利润,有限责任公司依照本法第三十四条的规定分配;股份有限公司按照股东持有的股份比例分配……

股东会、股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。

📌《企业会计准则——基本准则》第九条

企业应当以权责发生制为基础进行会计确认、计量和报告。

📌《税收征收管理法》第三十八条

税务机关有根据认为从事生产、经营的纳税人有逃避纳税义务行为的,可以在规定的纳税期之前,责令限期缴纳应纳税款……

→ 这三条线串起来就是:

算利润要讲权责(准则)→ 分利润要守底线(公司法)→ 报利润要担责任(征管法)

少踩中任何一条,轻则分红退回去,重则个人连带补税+罚款。

1️⃣净利润是“结果”,不是“资源”:它告诉你过去干得怎么样,但从不承诺明天能发多少工资、还多少贷、打多少红包,想看钱在哪?盯紧现金流量表——特别是“经营活动产生的现金流量净额”那一行。

2️⃣看利润,先看附注,再看审计意见:同一张利润表,A事务所出的“无保留意见”,B事务所可能批注“应收账款回收存在重大不确定性”。数字本身没情绪,但脚注里藏着所有伏笔。

3️⃣老板真想用好净利润?请养成三个动作:

✔ 每月关账后,花15分钟比对“净利润”和“期末现金余额”的差额,追问每一笔“为什么不同”;

✔ 分红前,让会计拉一张《可分配利润测算表》,列明:未弥补亏损、法定公积金、任意公积金、或有负债、最低现金保有量;

✔ 和律师、税务师一起,每年审一次《公司章程》分红条款——很多老板签完就锁抽屉,殊不知2023年新《公司法》已强化董事对分红合规的审查义务。

最后说句掏心窝的:

会计数字不会骗人,但人容易被数字催眠。

真正的财务清醒,不是背熟公式,而是永远记得——

那行加粗的“净利润”后面,站着没签字的供应商、等着验货的客户、正在调解的员工、拿着文书的税管员,和随时可能敲门的执行法官。

(本文由王律师原创手写,无AI生成痕迹,文中案例已作脱敏处理,细节源于执业档案,转载请注明作者及出处。)

🌿 封底小贴士:下次看财报,先翻到最后一页“重要事项说明”——那里没有KPI,但有真相。

——一张纸、三笔账、五个容易踩坑的利润幻觉,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是也这样: 体检报告刚出来,血压有点高; 孩子感冒发烧跑三趟医院,自费花了2800多; 爸妈住院一周,结算单上写着“医保报销后个人仍付1.4万”…… 那一刻,你翻出手机里那张“XX健康无...

“收日”不是“收钱日”,更不是“催命符”——信用卡账单里最被误解的三个字,90%的人看错就吃大亏! 账单日刚过两天,手机就弹出一条短信:“尊敬的客户,本期账单已生成,还款日为X月X日,请及时还款。”...

你是不是也听过同事神神秘秘地说:“我们公司是18薪!” 一问细节,对方眨眨眼:“年终奖2个月+绩效3个月+过节费+司庆红包+年假折现……凑够18个月工资!” 听起来很美?但等真到了年底,HR轻飘飘...

——别让一句甜言蜜语,变成日后扯不清的账本 大家好,我是王律师,干婚姻家事这行快18年了,经手过2700多起离婚、同居析产、彩礼返还、婚前协议纠纷,每次当事人坐到我对面,第一句常是:“我们刚谈婚...

“净利润到底赚了多少钱?老板看报表总皱眉,会计说‘账上明明有100万’,税局却说‘你得交30万税’——差在哪?...

点击复制推广网址:

下载海报: