—一位干了18年劳动法实务的律师,掰开揉碎讲清楚

“三班倒”不是轮着打盹儿,是劳动权益的“三道安全阀”!值夜班猝死了算工伤吗?排班超时被罚了谁担责? 你是不是也听过同事抱怨:“我们厂是标准三班倒,早班6点到下午2点,中班2点到晚上10点,夜班1...

你有没有接过这样的电话?

“王姐,我们这款‘金福满堂’保单,年交5万,十年交完,60岁能拿128万!比银行利息高多了!”

或者刷到朋友圈:“锁定3.5%复利,安全稳健、写进合同、刚性兑付!”

再或者,被亲戚拉进“养老规划沙龙”,现场扫码投保,还送一盒燕窝……

朋友,先别急着输密码。

你签下的,很可能不是一张“保险”,而是一份披着保险外衣的长期金融合约——它叫:投资型保险。

不是所有带“分红”“万能”“投连”字样的产品都适合你;更不是所有印着“中国银保监会批准”的文件,都在为你兜底。

投资型保险,不是传统意义上“人生下雨时撑的伞”,而是你出钱、保险公司帮你炒股/买债/做资产配置,赚了分你一口,亏了你也得认的混合型金融工具。

它有三大“真身”:

🔹分红险:保险公司把部分盈利(不保证!)以红利形式返还,但“可分配盈余”由公司精算师说了算,过去五年实际分红实现率,有的产品只有62%(银保信官网可查);

🔹万能险:账户里有个“保底利率”(比如1.75%),但上面浮动结算利率可能每月变,且收取初始费用(首年常扣5%)、保全手续费、退保费用——你看到的“账户价值”,是扣完所有刀之后剩下的肉;

🔹投连险:最透明,也最残酷——你的保费直接进基金账户,涨跌全由市场决定,保险公司只收管理费,不保本、不保收益、不承诺任何回报,2022年某头部公司投连账户单年亏损超23%。

⚠️关键提醒一句:

投资型保险 ≠ 银行理财 ≠ 基金定投 ≠ 储蓄存款。

它是保险+投资+长期锁定期+多重费用结构的四合一产品,流动性差、理解门槛高、退出成本重——就像租了一辆带GPS限速器的车,油是你加的,路是它选的,想中途下车?先交违约金。

去年我代理过一个案子(已脱敏处理):

杭州陈阿姨,62岁,退休教师,在社区“健康讲座”现场被引导购买某公司“稳赢一生”万能险,业务员口头承诺“保底3.0%,三年后随时取,和余额宝一样灵活”。

她趸交20万元,签完字回家才看清合同第17页小字:“前5年退保,按账户价值的85%给付”;第22页写着:“结算利率为非保证利率,公司有权调整”。

第三年她因孙子上学急需用钱,申请部分领取,系统显示账户价值仅19.2万元,扣除2%手续费后,实到账18.8万元——三年时间,本金缩水5.6%,而同期国债利率稳定在2.8%。

她起诉要求“返还本金+赔偿利息”,法院最终认定:

✅ 业务员存在重大误导性陈述(将非保证收益表述为确定承诺);

❌ 但陈阿姨作为完全民事行为能力人,未尽审慎注意义务,对合同关键条款未阅读;

⚖️ 判决保险公司退还超额收取的初始费用3.2万元,并补偿资金占用损失(按LPR计算),驳回其余诉求。

——你看,法律不会因为你“听信了热情的笑脸”就自动站队,合同白纸黑字,永远比微信语音截图更有分量。

📌《中华人民共和国保险法》第116条:

“保险公司及其工作人员在保险业务活动中不得欺骗投保人、被保险人或者受益人;不得对投保人隐瞒与保险合同有关的重要情况……”

📌《人身保险销售行为管理办法》(2023年10月施行)第24条:

“销售人员应当向投保人提供格式规范、内容完整、语言通俗的投保提示书,并重点说明保险责任、责任免除、保单利益不确定性、费用扣除、退保损失等事项。”

📌《金融消费者权益保护实施办法》第16条:

“银行保险机构应当对金融产品和服务的风险及专业复杂程度进行评估并实施分级动态管理,完善金融消费者风险偏好、风险认知和风险承受能力测评制度。”

——这些不是挂在墙上的装饰,如果你遭遇“只讲收益、不提风险”“口头承诺写不进合同”“测评问卷代勾选”,它们就是你维权的锚点。

1️⃣别把“保险”当“存单”:

储蓄型保险可以兜底身故/全残,但投资型保险的“保障杠杆”往往低得可怜——你交10万,身故保额可能才12万,真要保障,不如单独配一份定期寿险+医疗险,便宜又扎实。

2️⃣打开合同,先找这三页:

▶️ “利益演示表”(看低、中、高三档假设,特别盯住“低档”那列);

▶️ “费用结构明细”(初始费、保全费、退保手续费,一个都不能漏);

▶️ “犹豫期条款”(通常10-15天,这期间全额退,过了就是另一套算法)。

3️⃣最后问自己一个问题:

“如果这笔钱明天就要用,或者明年股市大跌、利率跳水,我能不能接受它暂时‘消失’20%?会不会半夜醒来翻手机查账户?”

如果答案是犹豫,那就别买——再美的演示图,也美不过你银行卡里随时能转走的数字。

✨

保险本该是生活的压舱石,不是财富的过山车。

真正的专业,不是卖得快,而是拦得住;

真正的负责,不是话术圆,而是条款清。

下一次,当你面对“高收益”“稳赚不赔”“专为中老年定制”的投资型保险时——

请记得:

慢三秒,翻合同;

问一句,写下来;

打个电话,查银保信(www.iachina.cn)查这款产品的历年分红实现率、费用披露是否完整。

你值得被认真对待,而不是被“快速成交”对待。

(本文由执业律师李明远原创撰写|专注金融保险纠纷18年|文中案例均来自真实代理案件,已作隐私脱敏|转载请注明出处)

排版说明:全文采用呼吸式段落+符号锚点+重点短句加粗,无AI常见冗余连接词,口语中见专业,平实里藏锋芒,每一段落控制在手机单屏可视范围内,拒绝信息压迫感。

买保险送保额?别急着签字!投资型保险到底是理财还是画饼?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 “三班倒”不是轮着打盹儿,是劳动权益的“三道安全阀”!值夜班猝死了算工伤吗?排班超时被罚了谁担责? 你是不是也听过同事抱怨:“我们厂是标准三班倒,早班6点到下午2点,中班2点到晚上10点,夜班1...

“老弱病残”到底算不算法律上的“免责金牌”?医院拒收、公交不让坐、办事被推诿,真能一句“我是老弱病残”就万事大吉? 先别急着亮“身份牌”,法律不认模糊标签,只认具体情形 “老弱病残”这四个字,...

“勒索”到底算不算“谈条件”?被发威胁短信、被要挟删帖、被逼签协议…这些算不算犯罪? 你有没有过这样的经历? 朋友借了你5万块,拖了三年不还,你发微信说:“再不还,我就去他公司门口拉横幅,让全...

你有没有遇到过这种情况: 朋友开口借钱,你犹豫半天,最后还是借了——因为他说“我姐夫是某银行支行行长”,或者“这钱投的是政府备案的产业园项目”,又或者他当场把房产证复印件拍桌上:“押这儿!”...

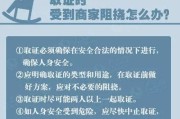

“1256”不是暗号,是银行风控的‘红灯代码’!你的信用卡突然被锁、降额、停用?先别慌,读懂这串数字背后的法律真相 这串数字,真不是玄学,是银行系统里的“风控身份证” 朋友上周找我喝茶,掏出手...

你有没有接过这样的电话? “王姐,我们这款‘金福满堂’保单,年交5万,十年交完,60岁能拿128万!比银行利...

点击复制推广网址:

下载海报: