一笑而过,心里发紧

“投票权被拦在村委会门口?罢免村主任不给签字?政治权利不是‘选完就完’的纪念章!” ——一位扎根基层十年的律师,说说那些被轻轻带过、却真正决定你“是不是主人”的权利 大家好,我是老陈,干了13年基...

——老会计都可能踩坑的“隐形税负”清单,一文理清你钱包里被悄悄扣走的那几块钱

大家好,我是王律师,干税务争议和企业合规这行快18年了,上周在律所门口碰见一位开小餐馆的陈姐,拎着一摞缴税凭证直叹气:“王律师,我上个月营业额才4万,怎么光‘附加税’就交了1200多?城建税、教育费附加、地方教育附加……还有个啥‘水利建设基金’?税务局说不是税,可我银行扣款单上清清楚楚印着‘代征’俩字——这到底算不算税?我该不该交?”

她这话,问到了无数小微企业主、个体户、甚至刚入职的财务新人的心坎上,今天咱们不甩术语、不绕弯子,就像坐在茶馆里唠家常一样,把“附加税”这团乱麻,一根一根捋直了。

很多人以为,“附加税”是跟增值税、消费税并列的独立税种——错!

它本质是依附于主税而生的法定附加费用,没有主税,就没有附加;主税缴多少,附加就按比例跟多少,它不是《税法》里单列的“税种”,但却是国家以法律形式强制征收、税务机关依法代征、财政部门统一管理的具有税收效力的法定收费项目。

目前我国实际执行的、真正具有全国性、强制性、普遍适用性的“附加税费”,主要有以下三项铁板钉钉的法定项目(划重点!):

✅城市维护建设税(简称“城建税”)

✅教育费附加

✅地方教育附加

⚠️ 那么问题来了——

像陈姐提到的“水利建设基金”“文化事业建设费”“残疾人就业保障金”……算不算附加税?

→不算。

它们属于行政事业性收费或政府性基金,征收依据、审批层级、减免权限、资金用途均与上述三项严格区分。

一句话记住核心:真·附加税费只有三个——城建税、教育费附加、地方教育附加,其他名目,要么已废止,要么非税,要么需单独核查当地政策。

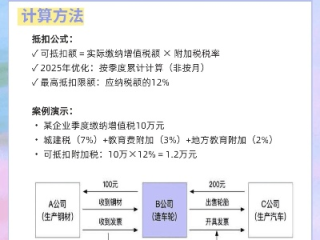

去年杭州某区一家注册为小规模纳税人的网红奶茶店,老板李女士发现:连续三个月,每月申报增值税为0(符合10万元免税政策),但电子税务局却自动带出城建税、教育费附加合计约300元,且系统提示“不可删除”,她慌了,以为系统出错,赶紧联系代账公司,对方也含糊其辞:“反正不多,交了吧。”

直到第四个月,她偶然翻到一张上游供应商开具的专票——因店内装修取得一笔5万元的进项税额抵扣,但该笔支出未计入当期成本,导致税务系统误判为“留抵税额转出”,从而生成了0.98元的应纳增值税,就是这不到1块钱的主税,触发了整套附加税费自动计算:

→ 城建税(7%)≈0.07元

→ 教育费附加(3%)≈0.03元

→ 地方教育附加(2%)≈0.02元

合计0.12元——但系统四舍五入后按最小征税单位1元收取,再叠加滞纳金、手续费,最终账单变成328元。

我们介入后调取全周期申报表、进项勾选明细及系统日志,向主管税务所提交《更正申报申请》及情况说明,三天后,全部附加税费及滞纳金退返。

这个案子很小,却特别典型:

🔹 附加税不是“拍脑袋加的”,而是主税链条上的精密齿轮;

🔹 系统不会说谎,但会放大一个数字的蝴蝶效应;

🔹 小微主体最怕的不是税多,而是“不知为何而缴”。

▶《中华人民共和国城市维护建设税法》(2021年9月1日起施行)

第二条:城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据。

▶《国务院关于修改〈征收教育费附加的暂行规定〉的决定》(国令第448号)

第二条:凡缴纳增值税、消费税的单位和个人,除按照《国务院关于筹措农村学校办学经费的通知》(国发〔1984〕174号)的规定,缴纳农村教育事业费附加的单位外,都应当依照本规定缴纳教育费附加。

▶《财政部关于统一地方教育附加政策有关问题的通知》(财综〔2010〕98号)

明确:地方教育附加统一按单位和个人实际缴纳的增值税、消费税税额的2%征收。

▶《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)

第五条:小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税;但免征增值税的,同时免征城建税、教育费附加和地方教育附加——前提是“未产生实际缴纳义务”。

(注:以上均为现行有效、可公开检索的权威文件,非内部口径,非地方解释)

1️⃣别信“所有叫‘附加’的都是税”——真正法定、全国通行、税务强制征收的附加税费,只有城建税、教育费附加、地方教育附加这“老三样”,其余名目,务必查清征收依据、时效状态和地方执行口径,该问就问,该申辩就申辩。

2️⃣“没交主税=不用交附加”是常识,但“主税为0≠绝对不触发附加”是现实——留抵税额变动、即征即退差额、出口免抵调库等特殊业务,都可能让“0元主税”突然长出附加税尾巴,建议小微企业主每月关账前,拉一张《主税与附加税费匹配表》,自己核一遍。

3️⃣缴税不是信任投票,而是权利确认——你每一次点击“确认缴款”,都是在行使纳税人知情权、陈述申辩权和救济请求权,如果看不懂某一笔钱为什么扣,不要默默点“确定”,拿起电话打12366,或者微信截个图发给懂行的朋友——这不丢人,是对自己钱包最基本的尊重。

最后送一句我常对当事人说的话:

“税,是国家和公民之间最清晰的契约;而明白自己为什么交、交给谁、依据是什么——

这份清醒,比省下一百块钱,更值钱。”

需要《附加税费自查清单表(Excel可编辑版)》或所在省市最新停

附加税到底有哪些?交得莫名其妙,查得一头雾水?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。

“社保到底包不包‘看病、养老、失业、工伤、生育’?交了十年却不知道自己有啥权利?” 大家好,我是王律师,在劳动与社会保障领域办案14年,经手过2700+起社保纠纷,今天不讲法条堆砌,也不甩专业黑...

——一位房产律师掏心窝子的公摊真相白话书 (全文无套路、不绕弯、不堆术语,就像坐在茶馆里,给你倒杯热茶,慢慢聊) 公摊面积,不是“数学题”,是“生活账本” 很多人签完购房合同才第一次...

“厂房算固定资产?办公桌能折旧吗?”——一文说清企业账上哪些才算真正的“固定资产” 大家好,我是王律师,在税务稽查一线和企业合规服务里泡了14年,经手过270多家中小企业的资产梳理,今天不聊高大上的...

你有没有过这样的经历? 发工资那天,盯着工资条上那行小字:“养老16%、医疗8%、失业0.5%……公积金5%”,心里嘀咕: “咦?不是说‘五险一金’吗?怎么我账上只显示三险?公司说我‘试用期不缴社...

——老会计都可能踩坑的“隐形税负”清单,一文理清你钱包里被悄悄扣走的那几块钱 大家好,我是王律师,干税务...

点击复制推广网址:

下载海报: