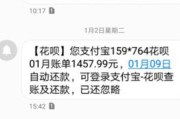

网贷逾期后,本地档案室加微信催收合法吗?

近年来,网贷逾期问题日益普遍,随之而来的是各种催收手段层出不穷,一些催收人员会自称来自“本地档案室”或“法务部门”,并通过微信联系借款人,声称要上门调查、起诉或影响征信,这种操作究竟是否合法?借款人该...

很多人因为资金周转困难,借了网贷却没能按时还款,导致征信上留下了逾期记录,这时候如果需要申请银行贷款,比如房贷、车贷或经营贷,还能批下来吗?今天我们就来聊聊这个问题。

银行在审批贷款时,主要看三个方面:征信记录、还款能力、负债情况,征信是最关键的一环。

如果名下还有未结清的网贷,银行会认为你的负债率过高,可能影响贷款审批,最好在申请银行贷款前,先把网贷还清,并保持至少3-6个月的正常还款记录。

案例背景:张先生因创业资金紧张,借了几笔网贷,后来因经营困难,有3笔网贷逾期超过90天,2年后,他的生意好转,想申请银行贷款买房,但担心征信问题。

解决方案:

张先生通过提供房产抵押,成功获批贷款。

《征信业管理条例》第十六条

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。

《商业银行法》第三十五条

商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查。

《民法典》第六百七十六条

借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

最后提醒:网贷逾期后,不要“摆烂”,积极处理才能降低影响,如果征信问题严重,可以找专业律师或金融顾问协助优化贷款方案。

希望这篇文章能帮到你!如果有具体问题,欢迎留言或私信咨询。

网贷逾期了,还能去银行贷款吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 近年来,网贷逾期问题日益普遍,随之而来的是各种催收手段层出不穷,一些催收人员会自称来自“本地档案室”或“法务部门”,并通过微信联系借款人,声称要上门调查、起诉或影响征信,这种操作究竟是否合法?借款人该...

老铁们,最近有不少朋友私信问我:“律师,我老板不仅没给我交社保,每个月还从工资里扣一笔‘社保代缴金’,这操作到底合不合法?”今天就给大家掰扯清楚——老板不交社保还扣钱,不仅违法,甚至可能构成刑事犯罪!...

大家好,我是你们的朋友,一名处理过不少婚姻家事案件的律师,最近后台经常收到私信,问得最多的一个问题就是:“律师,我刚离婚,想买房,但是听说离婚后没多久买房会有麻烦,到底离婚后多久买房才不算共同财产啊?...

原创文章内容: 想去香港旅游、探亲或工作,但不知道签证怎么办?别慌!作为律师,我经常被问到这个问题,今天就用最直白的语言,帮你理清流程,避免踩坑。 先确认你需要哪种签证 香港签证分很多种,...

老张蹲在村头大槐树下,眉头拧成了疙瘩,手里捏着的烟卷忽明忽暗,就像他此刻的心情——村里通知领社保卡都半个月了,会计老王却支支吾吾:“急啥?卡制作要流程,先放村委会统一保管!”可隔壁村早发到户了,老张嘀...

很多人因为资金周转困难,借了网贷却没能按时还款,导致征信上留下了逾期记录,这时候如果需要申请银行贷款,比如房贷...

点击复制推广网址:

下载海报: