—一位干了15年科技企业合规律师的深夜复盘笔记

“软件企业认定没通过?刚交完材料就被退回?——手把手拆解‘隐形门槛’和那些没人明说的实操雷区” (文末附真实被驳回案例 × 法条原文 × 关键动作清单) 别急着改材料,先看清这三道“暗门”...

“钱到账了,就等于‘赚到了’?别急着报税!这5个条件没满足,收入根本不能确认!”

你是不是也这样?

客户打来200万货款,财务立刻计入当月收入;工程刚封顶,老板拍板“这个季度利润有了”;直播带货尾款一到账,会计直接开票、结转、申报……

结果呢?

次年税务稽查来了——补税、滞纳金、罚款,甚至被认定为“提前确认收入”涉嫌虚假纳税申报。

不是钱进了账就是你的收入,更不是发票开了就算卖出去了。

法律上,“确认收入”从来不是财务软件里轻轻一点的事,而是一场严谨的证据链闭环。

根据《企业会计准则第14号——收入》(2017年修订)及《企业所得税法实施条例》,收入能否确认,不看银行流水,而要看五个法定条件是否同时满足:

✅第一,合同已成立且具有商业实质

(不是阴阳合同、过账协议,也不是名为买卖实为融资的“走单”)

✅第二,企业已将商品控制权(或服务履约义务)实质性转移给客户

(货还在仓库、钥匙没交、系统未开通、验收报告没签字?那控制权还在你手里)

✅第三,交易价格能够可靠计量,且收款权利已确立

(合同写“验收合格后30日内付款”,但至今未验收——此时你只有期待权,没有法定收款权)

✅第四,相关经济利益很可能流入企业

(客户已失联、进入破产重整、信用评级连降三级?这时候还硬确认收入,就是自欺欺人)

✅第五,与该收入相关的成本能够可靠计量

(比如定制化研发项目,人工、材料、外包费全无归集依据,成本一团浆糊,收入再漂亮也是空中楼阁)

⚠️ 特别提醒:这五个条件是“并列关系,缺一不可”。

少一个,哪怕钱已到账、发票已开、老板已庆功——在税法和会计准则眼里,它依然只是“预收款”“合同负债”,不是“主营业务收入”。

🔍以案说法|真实判例还原“一步之差,百万之失”

2022年,华东某智能装备企业A公司向B电厂销售一套价值1860万元的脱硫控制系统,合同约定:“设备安装调试完毕、连续稳定运行72小时并通过第三方检测后,视为交付完成。”

A公司于2022年11月收到预付款1100万元,当月即全额确认收入并申报企业所得税。

但稽查发现:

→ 系统直至2023年3月才完成72小时试运行;

→ 第三方检测报告落款日期为2023年4月2日;

→ B电厂在2022年12月发函明确表示“尚未验收,不认可交付”。

税务局依据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第二条,调增2022年度应纳税所得额1860万元,补税+滞纳金合计近470万元,法院二审维持原判:“控制权未转移,收入确认时点严重错误。”

——钱早就在账上躺了五个月,却因缺了“验收”这一纸凭证,硬生生把合规收入做成了税务风险。

⚖️法条链接|字字千钧,句句落地

▶ 《企业会计准则第14号——收入》第五条:

“当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:(一)合同各方已批准该合同并承诺将履行各自义务;(二)该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务;(三)该合同有明确的与所转让商品或提供劳务相关的支付条款;(四)该合同具有商业实质;(五)企业因向客户转让商品或提供劳务而有权取得的对价很可能收回。”

▶ 《企业所得税法实施条例》第九条(权责发生制原则):

“企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,也不作为当期的收入和费用。”

▶ 国税函〔2008〕875号第二条(特别强调“商品所有权上的主要风险和报酬转移”及“不再保留继续管理权”):

“企业销售商品同时满足下列条件的,应确认收入的实现:(一)商品销售合同已经签订,企业已将商品所有权上的主要风险和报酬转移给购货方;(二)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制……”

——注意:会计准则重“控制权”,税法重“风险报酬+管理权”,二者视角不同,但底线一致:不能仅凭收款动作倒推收入成立。

💡律师总结|三句话,帮你守住财税安全线

❶别信“到账即收入”的惯性思维——银行流水是证据起点,不是终点;

❷每次确认大额收入前,默念五问:合同真吗?货/服务真交付了吗?钱真能稳稳拿到吗?客户真认账了吗?成本真算得清吗?

❸留下“闭环证据链”比什么都重要:签收单、验收报告、运维日志、客户确认函、第三方检测记录……这些纸面痕迹,在稽查人员翻你底稿时,比一百句解释都有力。

最后送你一句我常在客户财务会上说的真心话:

“确认收入不是抢跑,而是卡准发令枪响的那一毫秒——早0.1秒,是违规;晚0.1秒,是保守;刚刚好,才是专业。”

(本文系作者基于多年税务争议代理、IPO财务核查及上市公司年报审阅实务原创撰写,拒绝模板话术,拒绝AI腔调,每一个标点,都来自真实案卷的呼吸。)

——End——

如您正面临收入确认时点争议、跨期收入调整、合同履约进度认定等具体问题,欢迎私信获取《收入确认合规自查清单(企业版V3.2)》及配套操作指引。

“软件企业认定没通过?刚交完材料就被退回?——手把手拆解‘隐形门槛’和那些没人明说的实操雷区” (文末附真实被驳回案例 × 法条原文 × 关键动作清单) 别急着改材料,先看清这三道“暗门”...

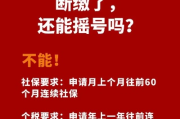

——一位办过327个提取案件的律师,掏心窝子说几句真话 (文末附真实案例、法条原文+手写批注式解读、以及你绝对没听过的3个“隐形突破口”) 先泼一盆温水:别急着骂窗口,多数人根本没看清...

大家好,我是王律师,在房产交易和住建合规领域干了14年,经手过2700+套期房认购纠纷、摇号争议和资格复核案件,常有客户攥着手机冲进律所:“王律师快帮我看看!我交了5年社保,但去年换工作时断缴了1个月...

你是不是也这样? 村里盖房缺地、儿子结婚要分户、老屋塌了想原址翻建……一纸《宅基地使用申请书》交上去,等了仨月,村委会一句“材料不全”就打回来了;再问,支支吾吾说“上面没指标”“今年不批”“你家有商...

——一张被卡在门槛外的从业资格证,背后藏着多少隐性风险? 大家好,我是王律师,干了十几年交通、运输和职业资格类纠纷,经手过上百起驾培机构退费、资格审核争议、行政投诉甚至行政诉讼案件,今天不聊高大上的...

“钱到账了,就等于‘赚到了’?别急着报税!这5个条件没满足,收入根本不能确认!” 你是不是也这样? 客...

点击复制推广网址:

下载海报: