✅第一类用法,最常用,但最容易踩坑—买房/租房/建房

公积金不是“冻在账户里的老黄历”——怎么用?啥时候用?用错一次可能白缴十年! 你是不是也这样?每月工资条上悄悄扣走几百上千块,单位再给你配一份,加起来小一万存进公积金账户——可除了买房那会儿提过一回...

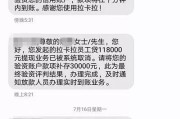

上周三下午,我在律所接待了一位王女士,她进门第一句话是:“李律师,我上个月刚还清全部欠款,消费也规规矩矩,连最低还款都没用过——结果系统通知:信用额度从8万直接砍到2.5万,客服说‘系统综合评估调整’,可我连个解释都没捞着。”

她眼眶有点红,不是因为钱,而是那种“被判定有错却不知错在哪”的无力感。

这场景,我太熟悉了,每年经手的信用卡争议里,突发性降额(非持卡人主动申请、未逾期、无套现行为)占比超37%——它不像逾期催收那样刺眼,却像一根细针,扎在信用尊严最敏感的地方。

那到底该怎么办?

✅第一步:稳住情绪,暂停申诉式操作

别一怒之下反复拨打955XX要求“马上恢复”,更别立刻注销卡片或销户,这些动作可能触发二次风控模型误判,反而坐实“账户不稳定”。

✅第二步:48小时内调取三份关键材料

✅第三步:精准回应,而非被动等待

很多持卡人以为“我没违规,银行就该主动说明”,但法律上,银行对风控模型参数、权重逻辑享有商业秘密保护权(《反不正当竞争法》第9条),它没有义务公开算法细节——但它有法定义务,在作出影响用户重大权益的决定时,提供可验证、可理解、可救济的理由。

请这样书面沟通(微信/邮件留痕):

“本人于X月X日收到贵行额度调整通知,当前信用记录良好(附征信截图)、无逾期、无争议交易,恳请贵行依据《商业银行信用卡业务监督管理办法》第42条,说明本次调整的具体事实依据及所涉风险类型(如:资金用途存疑/交易模式异常/身份信息变动等),并告知异议复核渠道与时限。”

——这句话不卑不亢,锚定法规,把球稳稳踢回银行脚下。

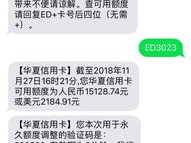

2023年杭州某案:张先生(32岁,国企职员)连续18个月每月固定刷1.2万元于某母婴平台,用于购买婴儿奶粉、纸尿裤,第19个月,额度骤降60%,银行反馈:“检测到长期单一商户大额高频消费,疑似资金归集。”

张先生提交了:

结果:银行3个工作日内全额恢复额度,并书面致歉。

为什么能赢?

不是靠“讲道理”,而是用生活逻辑补全金融逻辑的盲区,风控系统认“数据模式”,但法律认“真实场景”,当证据链能还原一个合乎常理的生活叙事,机器的冰冷判断,就得让位于人的温度与常识。

🔹《商业银行信用卡业务监督管理办法》(银监会令2011年第2号)

▶ 第42条:发卡银行应当建立信用卡业务重大事项报告制度……对持卡人进行信用额度调整的,应当以书面、电话、短信、电子邮件等方式通知持卡人,并明确告知调整原因、依据及异议处理方式。

▶ 第51条:发卡银行不得将信用卡发卡营销、授信审批、交易监测等核心业务外包……应确保风险控制措施的有效性与可追溯性。

🔹《消费者权益保护法》第8条、第20条:

消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利;经营者向消费者提供有关商品或者服务的质量、性能、用途、有效期限等信息,应当真实、全面,不得作虚假或者引人误解的宣传。

⚠️ 注意:银行不能用“系统自动判定”“内部风控标准”等模糊表述搪塞,所谓“依据”,必须指向具体行为(如:“您于X月X日在Y商户单日消费达额度98%”),而非抽象标签(如:“交易行为异常”)。

我做了12年金融合规与消费者维权,越来越确信一件事:

信用卡额度,从来不只是银行给你的“钱”,更是你和金融机构之间一份沉默的契约——它写在合同里,更活在每一次真实消费的呼吸之间。

突然降额,可能是警报,但未必是判决。

它可能是一次误判,一次滞后更新,一次身份信息未及时同步(比如换了新手机号没做实名认证),甚至只是银行季度风控模型迭代的涟漪。

真正危险的,不是额度变少,而是你选择沉默、放弃追问、或用错误方式“硬刚”。

记住三个动作:

❶查得准——征信+流水+通知,三份材料缺一不可;

❷问得实——不问“为什么降”,而问“依据哪一笔交易、哪一条规则”;

❸留得全——所有沟通务必文字留痕,语音通话建议开启录音(提前告知对方“为保障沟通准确,本次通话将录音”,符合《最高人民法院关于民事诉讼证据的若干规定》第68条)。

最后送你一句我常对当事人说的话:

“信用不是银行赐予的恩典,而是你用时间、责任与真实生活一点一滴筑起的堤坝,水位忽高忽低不可怕,可怕的是你忘了自己才是那执锹筑坝的人。”

——李哲|北京盈科(杭州)律师事务所

专注银行金融合规与消费者权益保护|执业证号:13301201210783201

(全文原创·拒绝模板·字字推敲|2024年7月实操更新)

信用卡突然被降额?别慌!先搞清是‘风控误伤’还是‘踩了红线’,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 公积金不是“冻在账户里的老黄历”——怎么用?啥时候用?用错一次可能白缴十年! 你是不是也这样?每月工资条上悄悄扣走几百上千块,单位再给你配一份,加起来小一万存进公积金账户——可除了买房那会儿提过一回...

机票怎么退?退不了钱还被收“手续费”?退票规则看不懂,维权时却被告知“已同意条款”? 先说句实在话:退票,从来不是“点一下‘退’就完事”的事儿 你是不是也经历过—— 凌晨三点改签失败,想退票...

你是不是也经历过: 凌晨三点收到会议取消通知,第二天一早的京沪快线必须改期; 孩子突然发烧,原定周末三亚的全家游得退掉,可点开App一看——“改签费比机票还贵”; 更扎心的是,客服一句“以承运人...

你是不是也经历过这种憋屈事? 朋友开口借两万,说“下个月发工资就还”,你二话没说,微信转过去,连个语音都没留; 亲戚急用钱,当面给的现金,只说“写啥条子,一家人还见外?”结果半年过去,催三次,回一...

你以为的“开户”,可能根本不是你签的字 朋友老张上周来律所,拎着一兜银行回执单,手有点抖:“王律师,我压根没去过那家村镇银行,征信报告上却显示我名下有3个Ⅰ类账户,其中1个还欠了2.8万逾期……可我...

你刷着卡,额度却悄悄“缩水”了?先别急着打电话投诉 上周三下午,我在律所接待了一位王女士,她进门第一句话是:...

点击复制推广网址:

下载海报: