借钱不还的老赖横行,债主到底该怎么办?还能要回来吗?

你有没有过这种经历?朋友开口借钱,说得情真意切:“就周转几天”“我发了工资马上还”“咱这么多年交情,能不帮你?”你一咬牙,转账过去,结果呢?一个月、两个月……半年过去了,对方像人间蒸发,微信已读不回,...

离职后社保断了,找工作又没那么快,心里慌得不行?或者你是自由职业者、个体户、外卖小哥、直播博主……工作自由了,可“五险”却成了心头大石——单位不给交,自己又不知道咋办?

别急,今天咱们就来聊聊:没有单位,个人到底能不能交五险?怎么交?交什么最划算?

先说结论:可以交,但不是全部。

我们常说的“五险”,指的是:

工伤保险和生育保险是单位专属,必须由用人单位缴纳,个人无法单独参保,也就是说,只要你不是“在职员工”,这两项你就暂时无缘。

但另外三项——养老保险、医疗保险、失业保险,在很多城市,灵活就业人员是可以自己交的!

尤其是前两项:职工养老+职工医保,是目前大多数城市允许个人以“灵活就业人员”身份自主参保的核心内容。

✅适用人群:

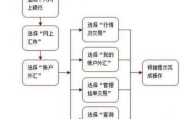

📍办理方式(因地而异,但大体相似):

确认户籍或居住地政策

很多城市允许本地户籍居民以灵活就业身份参保;部分城市也对持有居住证的非户籍人员开放。

准备材料

身份证、户口本(或居住证)、银行卡,部分地区可能需要个体户营业执照(如有)。

办理渠道

选择缴费基数和档次

通常有60%~300%社平工资多个档位可选,档位越高,将来养老金越多,但每月缴费也越贵,建议根据自身经济情况量力而行。

按月缴费

缴费成功后,医保卡即可正常使用,看病买药都能刷;养老保险累计满15年,达到法定退休年龄后就能领养老金。

很多人会问:我能不能直接交“居民医保”和“居民养老”?当然可以,但差别不小!

| 项目 | 灵活就业职工社保 | 城乡居民社保 |

|---|---|---|

| 医保报销比例 | 高(通常70%-90%) | 较低(50%-70%) |

| 缴费金额 | 较高(每月几百到上千) | 便宜(每年几百) |

| 养老金水平 | 高,按职工标准计算 | 低,基础养老金为主 |

| 是否累计工龄 | 是,影响退休认定 | 否 |

👉 简单说:职工社保“贵但值”,居民社保“便宜但保障弱”,如果你收入稳定,强烈建议优先选择灵活就业职工社保。

小李是名独立摄影师,去年从公司辞职创业,他以为“等接单赚钱了再补社保也不迟”,结果半年后突发急性阑尾炎住院,花了两万八,一查医保——断缴!只能自费!

更糟的是,他后来想重新以灵活就业身份参保,才发现:医保断缴超过3个月,会有等待期(一般3-6个月),期间看病不报销!

他后悔不已:“早知道一个月多花六七百,也不至于现在心疼两万。”

💡 后来在朋友提醒下,他赶紧去社区登记,补上了职工养老和医保,虽然要承担断缴期间的损失,但总算把保障续上了。

这个案例告诉我们:社保不是“可有可无”的福利,而是关键时刻的“救命绳”,尤其医疗和养老,宁可提前规划,别等出事才后悔。

《中华人民共和国社会保险法》第十条

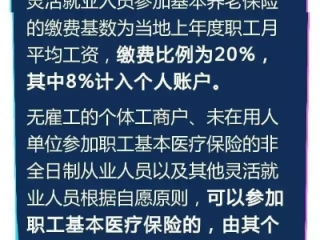

“无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。”

《社会保险法》第二十三条

“灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。”

《关于完善灵活就业人员参加企业职工基本养老保险制度的通知》(人社部发〔2021〕8号)

明确鼓励各地放开灵活就业人员在就业地参保的户籍限制,推动新业态从业者纳入保障体系。

很多朋友总觉得,“我没单位,社保就没办法了”,这是误区。

法律早已为灵活就业者打开了一扇门——你可以没有老板,但不能没有保障。

自己交五险,核心是交职工养老+职工医保,短期看是支出,长期看是资产。

它不仅关系到你老了有没有饭吃,更决定你在生病时能不能安心治疗。

📌我的建议是:

这个时代,最大的安全感,不是存款,而是你知道:无论发生什么,都有制度兜底。

你为自己交的每一分社保,都是写给未来自己的一封情书——

“别怕,我一直都在。”

你有没有过这种经历?朋友开口借钱,说得情真意切:“就周转几天”“我发了工资马上还”“咱这么多年交情,能不帮你?”你一咬牙,转账过去,结果呢?一个月、两个月……半年过去了,对方像人间蒸发,微信已读不回,...

朋友在国外工作,想给你转点外币应急;或者自己准备出国留学、旅游,需要提前换汇;又或者你在做跨境生意,收款成了难题……这时候,很多人第一个念头就是——“我该不该办个外汇账户?” 但问题来了:外汇账...

你有没有过这种经历——朋友开口借钱,当初说得信誓旦旦“下个月就还”,结果一拖就是一年半载,电话不接、微信拉黑,最后人影都找不着,你终于狠下心去法院起诉,证据齐全、判决也下来了,可对方就是不还钱,名下没...

你有没有过这种经历——转账时对方突然发来一句:“麻烦转到我在XX银行的开户行”,然后你一头雾水:啥是开户行?我自己的开户行在哪儿?更离谱的是,有人填错一个字,五万块愣是卡在系统里三天回不来。 别笑,...

去医院看了病、刷了医保卡,结果心里没底——到底报了多少?自费多少?钱是直接扣的还是得自己垫付再报销?更糟的是,翻遍手机APP、跑断腿问窗口,就是查不到报销记录,急得直跺脚? 别急,作为从业十几年的执...

离职后社保断了,找工作又没那么快,心里慌得不行?或者你是自由职业者、个体户、外卖小哥、直播博主……工作自由了,...

点击复制推广网址:

下载海报: