老赖借钱不还,起诉了也没用?钱还能要回来吗?

你有没有过这种经历——朋友开口借钱,当初说得信誓旦旦“下个月就还”,结果一拖就是一年半载,电话不接、微信拉黑,最后人影都找不着,你终于狠下心去法院起诉,证据齐全、判决也下来了,可对方就是不还钱,名下没...

朋友在国外工作,想给你转点外币应急;或者自己准备出国留学、旅游,需要提前换汇;又或者你在做跨境生意,收款成了难题……这时候,很多人第一个念头就是——“我该不该办个外汇账户?”

但问题来了:外汇账户到底怎么开?要带什么材料?个人能随便开吗?会不会被银行拒?今天我就用大白话,把这件事从头到尾给你捋清楚,不绕弯子,不整虚的,全是实打实的经验和法律依据。

简单说,外汇账户就是专门用来存、收、付外币的银行账户,比如美元、欧元、日元这些,不能直接存在人民币账户里,就得通过外汇账户来操作。

和普通人民币账户最大的不同是:

目前在国内,常见的外汇账户分两类:

我们大多数人需要的,其实是第一种——个人外汇储蓄账户。

别被“外汇”两个字吓住,只要你资料齐全,整个过程比你想象中快得多,我帮你总结成四个步骤:

不是所有银行都支持外汇业务,建议优先选择四大行(工、农、中、建)或招商、中信这类全国性股份制银行,它们网点多、系统成熟,后续操作也方便。

小贴士:有些地方性银行虽然也能办,但可能不支持网上购汇或跨境汇款,后期很麻烦。

带上这三样东西去柜台就行:

如果是首次办理,银行还会让你签一份“外汇风险告知书”,主要是提醒你汇率波动风险和反洗钱规定。

到了银行,直接跟柜员说:“我要开个外汇账户,顺便换点美元。”

他们会帮你开立一个“多币种账户”(现在很多银行卡本身就支持),然后你可以用人民币按当天汇率购买外币。

注意:每人每年有5万美元等值的便利化额度,也就是说,一年内你可以自由兑换不超过5万美元的外币,无需额外证明材料,超过这个数?后面我们细说。

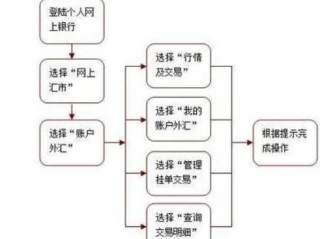

钱换好了,怎么用?常见方式有三种:

温馨提示:尽量避免通过地下钱庄或“代购汇”渠道操作,违法!风险极高!

去年有个客户小李,打算送孩子去美国读高中,学费一年就要4万多美元,他自己换了5万额度后,还差一部分,就找亲戚借了身份证,用“蚂蚁搬家”的方式分多次换汇,总共换了9万美元。

结果没过多久,银行风控系统报警,外汇局介入调查,最后不仅资金被冻结,小李还被列入“关注名单”,两年内不能再办理任何外汇业务,连正常购汇都不行。

为什么?因为他违反了《个人外汇管理办法》第七条:“不得以分拆等方式规避限额管理。”

这个案子告诉我们:合规才是捷径,真有大额需求,完全可以走正规渠道申请——比如提供学费通知单、录取通知书,向银行申请超额购汇,合法又安全。

《个人外汇管理办法》(中国人民银行令〔2006〕第3号)

《个人外汇管理办法实施细则》(汇发〔2007〕1号)

《外汇管理条例》(国务院令第532号)

第十九条:外汇收支必须具有真实、合法的交易基础。

这些法规的核心精神只有一个:鼓励合理用汇,打击非法套汇。

办外汇账户本身不难,真正考验你的是对规则的理解和尊重,很多人不是不会办,而是总想着“钻空子”“走捷径”,最后反而踩了雷。

我的建议很明确:

✅ 如果你是普通居民,用于留学、旅游、探亲,用5万美元额度完全够用,按流程办就行;

✅ 如果确实有超出额度的需求,比如大额医疗、购房投资,请提前准备好合同、发票、录取书等真实材料,走银行申报通道;

✅ 绝对不要借用他人额度、拆分交易、通过非正规渠道换汇——轻则账户受限,重则涉嫌洗钱犯罪。

说到底,外汇管理不是为了拦着你不让你花钱,而是为了维护国家金融秩序稳定,咱们普通人只要诚实申报、用途正当、材料齐全,就没有办不成的事。

别怕麻烦,更别冒险,合规之路,走得慢一点,但每一步都踏实。

外汇账户怎么办理?手续复杂吗?一文讲清所有细节!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——朋友开口借钱,当初说得信誓旦旦“下个月就还”,结果一拖就是一年半载,电话不接、微信拉黑,最后人影都找不着,你终于狠下心去法院起诉,证据齐全、判决也下来了,可对方就是不还钱,名下没...

你有没有过这种经历——转账时对方突然发来一句:“麻烦转到我在XX银行的开户行”,然后你一头雾水:啥是开户行?我自己的开户行在哪儿?更离谱的是,有人填错一个字,五万块愣是卡在系统里三天回不来。 别笑,...

去医院看了病、刷了医保卡,结果心里没底——到底报了多少?自费多少?钱是直接扣的还是得自己垫付再报销?更糟的是,翻遍手机APP、跑断腿问窗口,就是查不到报销记录,急得直跺脚? 别急,作为从业十几年的执...

朋友开口借钱,你一时心软答应了,结果对方转头就装失忆,微信不回、电话拉黑,见面就躲……这种“老赖式”欠钱不还的戏码,几乎每天都在上演,更扎心的是,很多人碍于情面,或者压根不知道怎么处理,最后只能自认倒...

你有没有遇到过这种情况——交通违章被罚了500块,法院判了刑事罚金2万,或者因为合同违约被要求支付一笔经济赔偿金……然后心里一紧:这钱到底该怎么交?能不能缓一缓?要是忘了交、拖着不交会怎么样? 别慌...

朋友在国外工作,想给你转点外币应急;或者自己准备出国留学、旅游,需要提前换汇;又或者你在做跨境生意,收款成了难...

点击复制推广网址:

下载海报: