老公出轨了怎么办?情绪崩溃后如何理智维权?

说实话,没人结婚时是冲着“他将来会背叛我”去的,可现实有时候就是这么扎心——你全心全意经营婚姻,换来的却是枕边人背着你和别人谈情说爱,当“他出轨了”这五个字砸进你脑子里的时候,第一反应可能是哭、是骂、...

你有没有发现,身边越来越多的人开始聊起“国债”了?不是那种高风险、涨跌像坐过山车的股票基金,而是听起来就让人安心的——国债,尤其在银行存款利率一降再降的今天,很多人突然意识到:原来有一种投资,既能保本,收益还跑赢定期。

那问题来了:国债到底怎么买?普通人能参与吗?要什么条件?什么时候买最划算?

别急,今天我就用大白话,给你把这件事讲透。

简单说,国债就是国家向你借钱开的“借条”,你把钱借给国家,国家承诺到期还本付息,这种信用背书,几乎等于零违约风险——毕竟,国家不会赖账,对吧?

国债被称为“无风险收益率”的代表,是理财界的“压舱石”。

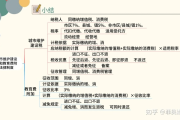

现在市面上常见的国债有两种:

储蓄国债(凭证式/电子式)

面向个人投资者,门槛低,100元起投,每年3月到11月,每月10号左右发行,银行柜台或手机银行就能买。

记账式国债

在证券交易所交易,像股票一样买卖,价格随市场波动,适合有一定经验的投资者。

我们普通人最该关注的,是第一种——储蓄国债。

第一步:确认发行时间

储蓄国债每个月10号发行(节假日顺延),财政部官网会提前公告,比如2024年3月10日发的是3年期和5年期国债,利率分别是2.8%和2.97%,比同期银行定存高不少。

第二步:选好购买渠道

目前支持购买的银行主要是:工行、农行、中行、建行、交行、邮储等大型国有银行,你可以:

第三步:抢购!手慢无!

重点来了——储蓄国债太受欢迎,经常“秒光”!尤其是利率较高的那几期,早上8:30一开售,几分钟就卖完。

建议你:提前登录手机银行,把资金准备好,卡里留足额度,8:29就蹲着,一到点立刻下单。

第四步:持有or变现?

储蓄国债可以提前兑取,但会扣一点利息,还会收千分之一的手续费,如果真要用钱,也可以去银行做“国债质押贷款”,不影响利息继续算。

我去年接待过一位65岁的王阿姨,她退休金不高,儿子在外地工作,一直担心老了没钱花,之前听邻居推荐买了点P2P,结果平台暴雷,亏了八万。

后来她来咨询我:“有没有安全又能多赚点的理财?”我建议她试试国债。

从2022年起,她每个月都买1万元国债,分散买3年期和5年期的,到现在,本金没动过,每年光利息就有两千多,还不用交税,她说:“这钱我都不打算动,以后留给孙子当教育基金。”

你看,这就是稳健的力量,不求一夜暴富,但求细水长流。

根据《中华人民共和国国债管理条例》第十条规定:

“储蓄国债(电子式)面向个人投资者发售,以人民币100元为起点按100元的整数倍发售,不可流通转让,但可提前兑取或用于质押贷款。”

《个人国债质押贷款办法》第五条明确:

“借款人可用本人名下未到期的储蓄国债作为质押物,向试点银行申请人民币贷款。”

也就是说,你买的国债不仅是资产,关键时刻还能“变现金”,法律上完全有保障。

在这个“理财即冒险”的时代,很多人被高收益诱惑,最后踩了雷,而国债,就像理财世界里的“安全带”——它不炫目,但关键时刻能护你周全。

我的建议很明确:

财富的积累,从来不是一场短跑,而是一场有节奏的马拉松。

而国债,就是帮你稳住呼吸、调整步伐的那一口氧气。

下次国债发行那天,别忘了定个闹钟——也许,你的安稳人生,就从这一笔开始。

国债怎么买?普通人也能稳赚不赔的理财方式,你知道吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 说实话,没人结婚时是冲着“他将来会背叛我”去的,可现实有时候就是这么扎心——你全心全意经营婚姻,换来的却是枕边人背着你和别人谈情说爱,当“他出轨了”这五个字砸进你脑子里的时候,第一反应可能是哭、是骂、...

咱们平时聊税务,总绕不开增值税、所得税这些“大块头”,但其实啊,有一个税种就像藏在角落里的“小透明”——它不显眼,却几乎每个企业、甚至个人都得交,那就是城市维护建设税,简称“城建税”。 你可能纳闷:...

你有没有遇到过这种情况——朋友张嘴借两万,说“下个月发工资就还”,结果半年过去,电话不接、微信拉黑,见面装失忆,最后发现人家名下突然多了一辆新车?这种事,在我们日常生活中并不少见,尤其是在小县城、熟人...

你有没有遇到过这种情况——朋友张口借五千,说好下个月发工资就还,结果一拖就是一年半载,微信不回、电话拉黑,见面装傻充愣,最后你连一句“还钱”都不敢提,生怕连这点情分也碎了?更别提有些人压根不是朋友,打...

每年一到国庆节前,朋友圈就开始“炸锅”——有人欢喜有人愁,喜的是终于能歇几天,愁的是那几周调来调去的班,简直比上班还累,上周六上、下周日补,中间夹着七天“黄金周”,结果放完假回来感觉像是被抽了魂,于是...

你有没有发现,身边越来越多的人开始聊起“国债”了?不是那种高风险、涨跌像坐过山车的股票基金,而是听起来就让人安...

点击复制推广网址:

下载海报: