借钱不还的老赖躲得了一时,躲得了一世吗?

你有没有遇到过这种情况——朋友张嘴借两万,说“下个月发工资就还”,结果半年过去,电话不接、微信拉黑,见面装失忆,最后发现人家名下突然多了一辆新车?这种事,在我们日常生活中并不少见,尤其是在小县城、熟人...

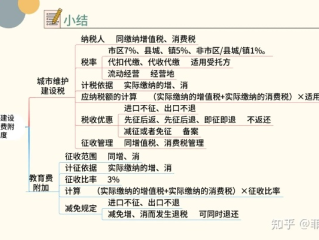

咱们平时聊税务,总绕不开增值税、所得税这些“大块头”,但其实啊,有一个税种就像藏在角落里的“小透明”——它不显眼,却几乎每个企业、甚至个人都得交,那就是城市维护建设税,简称“城建税”。

你可能纳闷:“我交的增值税里,怎么还冒出个城建税?”

别急,今天我就用大白话,给你把这事儿掰扯清楚。

先说结论:城建税不是独立存在的,它是“寄生”在增值税和消费税上的“附加税”。

也就是说,你得先交了增值税或消费税,才有资格交城建税,没交主税,附加税自然也就不成立。

打个比方:

你去吃饭,点了300块的菜(相当于销售额),餐厅要交13%的增值税,大概39块,这时候,税务局就会说:“好,你交了39块增值税,那你还得按比例再交一笔‘城市建设费’——这就是城建税。”

城建税的本质是:国家拿你交的流转税(主要是增值税)当“基数”,再抽一笔钱,专门用来修路、搞绿化、建公园这些城市基建。

记住这个公式:

应纳城建税 = 实际缴纳的增值税 + 消费税 × 对应税率

注意关键词:“实际缴纳”的税额,比如你有留抵退税,或者免税,那这部分不算进去。

至于税率,它不是全国统一的,而是看你的企业“户口”在哪儿:

举个例子你就明白了:

老张开了一家汽修店,在杭州市区,上个月他交了1万元增值税,一分消费税都没交。

那他该交多少城建税?

答:1万 × 7% =700元

但如果老张的店开在桐庐县某个镇上,那税率就变成5%,只用交500元。

是不是有点“城乡差异”的意思?没错,政策就是这么设计的——城市越大,基础设施投入需求越高,收的附加税也就越多。

很多人最关心这个问题:要是算错了,多交了城建税,能不能退?

答案是:能!但有条件。

你要退,得先确认一点:你多交的增值税或消费税,是不是已经退回来了?

因为城建税是“跟班”,主税退了,它才能跟着退。

比如你去年多交了增值税2万,今年申请退税成功,那对应的城建税(假设7%)也能退回来:2万×7% = 1400元。

但如果你主税没退,光想退城建税?不行,税务局会说:“你主税都没错,凭啥退附加?”

还有一个常见情况:有些企业申报时填错了税率,比如本该用5%,误用了7%,多交了200块,这种情况属于“误缴”,可以走更正申报流程,申请退还差额。

关键点来了:一定要保留好原始凭证、申报表、银行缴税记录。否则你说你多交了,拿不出证据,税务局也没法认。

浙江宁波有家公司,做建材批发,从2017年起一直在市区申报城建税,按7%交。

结果2023年财务换人,新会计翻旧账发现:公司注册地虽然在宁波,但经营地址其实在一个县级市的工业园区,按规定应该适用5%税率!

这一算吓一跳:6年来累计多缴了约8万元城建税。

公司立刻准备材料,向税务局提交《更正申报申请》和地址证明、租赁合同等证据。

税务局核实后确认属实,最终退回多缴税款及相应利息。

这个案子说明什么?

税不能稀里糊涂交,尤其是附加税,看着不起眼,积少成多也是一笔钱,定期税务体检,真的很有必要。

根据《中华人民共和国城市维护建设税法》第三条规定:

“对纳税人实际缴纳的增值税、消费税税额,分别按所在地规定税率计算缴纳城市维护建设税。”

第七条明确:

“因减免增值税、消费税而发生退税的,同时退还已缴纳的城市维护建设税。”

简单说:主税退,附税退;主税不退,附税难退。

2021年9月1日新《城建税法》施行后,税率、征收范围都更加清晰,不再是“文件堆里找依据”,而是白纸黑字写进了法律。

作为一名天天跟税务打交道的律师,我真心建议你记住这三点:

最后说句掏心窝的话:

税收合规不是“应付检查”,而是企业长远发展的护城河。

一个小疏忽,可能让你白白多交几万;一次认真梳理,也许就能省下一辆车。

别嫌麻烦,定期看看你的税单——

说不定,里面藏着你没发现的“退款通知单”。

本文由执业律师原创撰写,结合实务案例与最新税法解读,旨在普及税务常识,不构成具体法律意见,如遇复杂情形,请咨询专业机构。

城建税怎么算?税率多少?一不小心多缴了能退吗?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友张嘴借两万,说“下个月发工资就还”,结果半年过去,电话不接、微信拉黑,见面装失忆,最后发现人家名下突然多了一辆新车?这种事,在我们日常生活中并不少见,尤其是在小县城、熟人...

你有没有遇到过这种情况——朋友张口借五千,说好下个月发工资就还,结果一拖就是一年半载,微信不回、电话拉黑,见面装傻充愣,最后你连一句“还钱”都不敢提,生怕连这点情分也碎了?更别提有些人压根不是朋友,打...

每年一到国庆节前,朋友圈就开始“炸锅”——有人欢喜有人愁,喜的是终于能歇几天,愁的是那几周调来调去的班,简直比上班还累,上周六上、下周日补,中间夹着七天“黄金周”,结果放完假回来感觉像是被抽了魂,于是...

你有没有遇到过这种事——买房要办贷款、领结婚证前查婚姻状况,或者出国签证需要材料,突然被要求提供“未婚证明”?听到这个词,很多人第一反应是:“我明明没结过婚,这还用证明?”可真到办事窗口一问,才发现事...

你有没有过这种经历?半夜发烧39度,硬撑到第二天去校医院,结果医生说要转诊去大医院;好不容易挂上号看完病,拿着一沓发票回学校,却被财务老师一句“材料不全”打发回来——最后几千块医药费,自己默默掏了腰包...

咱们平时聊税务,总绕不开增值税、所得税这些“大块头”,但其实啊,有一个税种就像藏在角落里的“小透明”——它不显...

点击复制推广网址:

下载海报: