借钱到底该不该还?不还是老赖,还了却成了冤大头?

你有没有遇到过这种情况——朋友张嘴借五千,说好下个月发工资就还,结果一拖就是半年,电话不接、微信装失联;或者亲戚开口救急三万块,承诺年底结清,可到了时间人影都没一个,你催吧,显得小气;不催吧,钱又拿不...

你有没有过这种经历——突然发现看病报销不了,查医保卡余额才发现自己“断保”了;或者做自由职业几年,一直没交社保,眼看快到退休年龄开始慌了;又或者刚从公司离职,不知道下个月的五险一金谁来交……

别急,今天我就用最接地气的方式,把“社保怎么买”这件事掰开揉碎,给你讲清楚,不管你是上班族、灵活就业者,还是已经断缴多年,这篇都能帮你找到出路。

很多人说“交社保”,但其实社保是个统称,它包括“五险”:

前三个是普通人最关心的,而关键问题是:谁可以交?怎么交?在哪交?

只要你和公司签了劳动合同,用人单位就必须依法为你缴纳社保,个人交一部分,公司出大头,这是《社会保险法》明文规定的义务。

常见误区:有些小公司说“工资高,不交社保”,这是违法的!哪怕你签了“自愿放弃社保声明”,也无效,出了事,公司照赔。

如果你没有单位,比如你是外卖骑手、自媒体博主、全职妈妈、辞职过渡期……也可以自己交社保!

目前全国大部分城市都开放了“灵活就业人员参保”通道,你可以自己去:

能交哪些?

通常可以自己缴纳养老保险 + 医疗保险(个别城市含失业保险),不能交工伤和生育保险。

缴费标准?

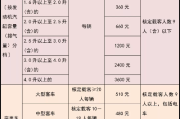

按当地社会平均工资的60%-300%自主选择缴费基数,比例一般为:

举个例子:你在杭州,社平工资是8000元,选60%档就是4800元作为基数,每月养老保险约960元,医保约400元,合计1360元左右,这笔钱是你自己承担,但将来养老金也会按这个标准计算。

注意!灵活就业参保一般要求户籍地或居住证所在地,比如你是河南户口,在广州打工但没办居住证,很可能无法在广州以灵活就业身份参保。

解决办法:

很多人最怕的就是“断缴”,那到底有多严重?

✅ 补救建议:尽量不断!如果断了,尽快补上,部分地区允许补缴,但需缴纳滞纳金。

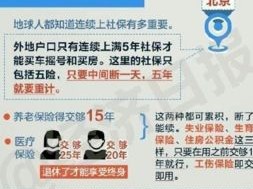

养老是“多缴多得、长缴长得”,只要累计缴满15年,到退休年龄就能领养老金,中间断几年没关系,但总年限不够就麻烦了。

✅ 建议:尽早补,尤其是临近退休的人。

我去年代理过一个案子,当事人李女士,42岁,做过几年微商,没单位,也没意识到要自己交社保,2021年停缴医保,2023年突发急性阑尾炎住院,手术加住院花了将近8万。

她原以为“平时身体不错,不差这点钱”,结果一查:医保已断缴超一年,系统自动停保,所有费用自费!

更遗憾的是,她所在城市不允许补缴超过3个月的医保,意味着她白白损失了数万元本可报销的医疗费。

后来我们帮她申请了医疗救助,但只报销了不到1万,她说:“早知道几百块一个月的医保这么值,打死我也不会断。”

这起案件让我深刻意识到:社保不是“有没有”的问题,而是“要不要命”的问题。

根据《中华人民共和国社会保险法》相关规定:

《实施〈社会保险法〉若干规定》明确:无雇工的个体工商户、未在用人单位参加职工社保的非全日制从业人员,以及其他灵活就业人员,可以参加职工基本养老和医疗保险。

最后我想说一句掏心窝子的话:社保是你人生中最便宜的“保险”。

每个月几百上千的支出,看起来是负担,但换来的是一辈子的医疗保障、退休后的稳定收入,甚至影响孩子上学、买房摇号资格(很多城市落户、购房要求连续缴纳社保)。

请记住这三点:

别等到住院那天才想起医保卡,别等到退休才发现养老金不够领,你现在每一次缴费,都是在给未来的自己发工资。

社保,不是拖得起的事,而是输不起的局。

——一名每天都在处理社保纠纷的执业律师,真心劝你:从今天起,把社保当回事。

社保怎么买?没单位、自由职业、断缴了怎么办?一次讲透!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有遇到过这种情况——朋友张嘴借五千,说好下个月发工资就还,结果一拖就是半年,电话不接、微信装失联;或者亲戚开口救急三万块,承诺年底结清,可到了时间人影都没一个,你催吧,显得小气;不催吧,钱又拿不...

朋友张口借了五千块,说好下个月发工资就还,结果一拖再拖,电话不接、微信已读不回,最后干脆拉黑你?你心里火大,忍不住在朋友圈吐槽:“这种人就是老赖!”可转头又有点犯嘀咕——到底什么才算“老赖”?是不是只...

你有没有遇到过这种情况——亲戚、邻居、同村的老熟人,张嘴借个三五千,说好年底就还,结果一拖两三年,电话不接,见面装傻,连微信都开始屏蔽你?更气人的是,他日子过得风生水起,你却连本金都拿不回来,这在农村...

你有没有过这种经历——年检快到了,去交保险的时候,窗口人员突然冒出一句:“车船税还得补两百多。”你一脸懵:“啥?这又是什么税?” 更离谱的是,隔壁老王和你同款车,他只交了150,你却要交480,难道...

你有没有遇到过这种糟心事?朋友开口借两万,说好三个月就还,结果一拖就是两年,电话不接、微信拉黑,见面装不认识,你心里憋屈,可又拿他没办法——法院赢了官司,执行却卡在“查无财产”四个字上,这事儿搁以前,...

你有没有过这种经历——突然发现看病报销不了,查医保卡余额才发现自己“断保”了;或者做自由职业几年,一直没交社保...

点击复制推广网址:

下载海报: