顶楼漏水怎么维权?楼上不配合、物业不管怎么办?

大热天坐在家里,突然发现天花板渗水,抬头一看——墙皮剥落、霉斑点点,再一查源头,原来是顶楼防水层老化,雨水顺着裂缝一路“攻城略地”,直接灌进你家客厅?更糟心的是,找楼上业主沟通,对方爱答不理;找物业,...

申请贷款被拒,理由是“收入不稳定”;想办张高额度信用卡,银行却说“流水不够”;甚至跳槽谈薪资时,对方一句“请提供近半年银行流水”,瞬间让你心里打鼓——我这钱到底算不算“够看”?

其实啊,银行流水不是冷冰冰的数字堆砌,它是一本会“讲故事”的账本,今天咱们就来掰扯清楚:银行流水到底怎么算?它背后藏着哪些门道?我们普通人又该怎么用好这张“财务身份证”?

很多人以为,银行流水就是把工资卡上的进出记录打印出来完事,错!真正意义上的银行流水,是银行系统导出的完整交易明细,包含时间、金额、交易对手、比如“工资”“转账”“消费”)、余额变动等关键信息。

银行看流水,不是只看你最后余额有多少,而是通过资金流动的规律性、稳定性和来源合法性,来判断你的还款能力与信用品质。

举个例子:

小王月薪1.5万,每月20号准时入账,固定还房贷3800元、车贷2500元,日常餐饮购物分散支出,偶尔有朋友间小额转账——这种流水,银行看了直点头:“稳定、可预测、有节制。”

而小李呢?账户三天两头进账几万,但备注全是“借款转入”“朋友还款”,接着迅速转出,余额长期接近零,银行一看就皱眉:“这人是不是在拆东墙补西墙?现金流虚胖,风险高。”

所以你看,流水不是比谁钱多,而是比谁“活得明白”。

我在处理信贷纠纷和融资咨询时,常跟客户讲“三看”法则,这是银行审流水的核心逻辑:

一看“进”的稳定性

工资是否按月发放?金额是否波动不大?有没有连续6个月以上的稳定入账记录?自由职业者或个体户怎么办?那就得靠经营收入入账、对公转账、平台结算单等佐证。

二看“出”的合理性

每月固定支出是否匹配收入水平?有没有大额不明转账?比如频繁向某个人汇款数万元,又无合理说明,银行可能怀疑洗钱或民间借贷。

三看“存”的持续性

账户有没有一定资金沉淀?哪怕不多,但能体现你有储蓄意识和抗风险能力,长期“月光”甚至透支,银行会觉得你“经不起风吹草动”。

特别提醒:现在很多年轻人喜欢把工资一到账就转去理财、基金或支付宝,账户天天“清零”,这种操作,在银行眼里等于“没流水”,非常吃亏!

我去年代理过一个案子,挺典型。

林女士,外企白领,月薪2.3万,信用记录良好,申请房贷却被拒了,银行给出的理由是:“流水异常,存在可疑交易。”

查了一下才发现,原来她半年前帮表弟“走账”——对方公司需要业绩流水,让她代收了一笔18万的“服务费”,当天就全额转出,虽然只是帮忙,但银行系统标记为“快进快出大额交易”,直接触发风控。

我们花了整整两周,准备情况说明、聊天记录、关系证明,才让银行重新评估,最后虽然放款了,但审批时间拖了快一个月,差点错过购房合同约定的贷款期限。

教训很深刻:别轻易替人走账!你以为是帮忙,其实在给自己的信用“埋雷”。

根据《中华人民共和国商业银行法》第三十五条规定:

“商业银行贷款,应当对借款人的借款用途、偿还能力、还款方式等情况进行严格审查。”

《个人贷款管理暂行办法》(银监会令2010年第2号)第十三条明确:

“贷款人应通过账户分析、凭证查验或现场调查等方式,核查贷款支付是否符合约定用途,并评估借款人偿债能力。”

这意味着,银行有权要求你提供银行流水作为偿债能力证明,且你提供的材料必须真实、完整、合法,若伪造流水或虚构交易,轻则拒贷,重则可能涉嫌《刑法》中的骗取贷款罪或伪造金融票证罪。

说到底,银行流水不是用来“应付检查”的工具,它是你个人财务健康的一面镜子。

真正的“好流水”,不是靠刷流水、借资金做假,而是靠日复一日的收入稳定、支出理性、储蓄习惯自然形成的。

如果你正准备贷款、办卡、移民或融资,现在就开始:

银行不看你说了什么,只信它看到的,而你每天的金钱选择,都在悄悄为你“发声”。

别等到需要的时候才后悔——

你今天的流水,就是明天的信用筹码。

大热天坐在家里,突然发现天花板渗水,抬头一看——墙皮剥落、霉斑点点,再一查源头,原来是顶楼防水层老化,雨水顺着裂缝一路“攻城略地”,直接灌进你家客厅?更糟心的是,找楼上业主沟通,对方爱答不理;找物业,...

同学天天跟你借饭卡、借生活费,一开始觉得是小事,谁还没个难处呢?可时间一长,借的钱越来越多,人却越来越躲你,更气的是,他不仅不还,还在班里造谣说你“小气”“计较”,甚至联合别人孤立你——这已经不是简单...

你有没有遇到过这种情况——朋友、兄弟,甚至是曾经关系铁得穿一条裤子的人,张口跟你借了几万块,说“周转几个月就还”,结果一拖就是一年半载,电话不接、微信已读不回,见面就躲,最后干脆翻脸不认账,活生生从“...

说到北京户口,很多人心里都五味杂陈,有人奋斗十年,租房搬家几十次,孩子上学还得为“四证”焦头烂额;有人手握高学历、年薪百万,却发现积分排名还是差了一大截,这纸户口,像一座城的入场券,拿在手里的人习以为...

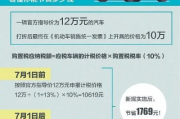

你是不是也有过这种经历——终于攒够钱准备提车了,心情激动地走进4S店,谈好价格、签完合同,正要刷卡时销售轻飘飘来一句:“对了,购置税还没算进去呢。” 那一刻,心一沉,钱包一紧,说好的15万落地,结果...

申请贷款被拒,理由是“收入不稳定”;想办张高额度信用卡,银行却说“流水不够”;甚至跳槽谈薪资时,对方一句“请提...

点击复制推广网址:

下载海报: