请事假怎么扣工资?少扣一天算违法吗?一文讲透你的权益底线

先说结论:事假不是免费的,但也不能乱扣 很多人以为,“事假就是我自己的事,公司不给工资天经地义”,这话听着有点道理,但法律上可没这么简单。 关键在于:事假可以不发工资,但必须依法扣除,不能随意扩大...

你有没有过这种经历——月底账单一出,脑子“嗡”一下:这个月又刷了将近两万,最低还款额三千多,手头紧,干脆先还个最低,下个月再说?听起来很合理对吧?但你知道吗?就这么一个看似聪明的决定,可能让你多花几千块冤枉钱。

今天咱们不聊怎么提额、怎么薅羊毛,就聊聊最基础也最容易被忽视的事:信用卡到底该怎么还钱?

很多人以为,只要在最后还款日之前把钱还上就行,错!这里面门道可多了,还多少、怎么还、什么时候还,每一步都关系到你的信用记录、实际支出和未来的金融生活。

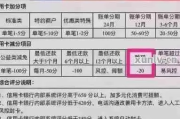

首先得搞清楚几个关键概念:

举个真实例子你就明白了:

小林这个月刷了1.5万元买相机,工资还没发,就选了最低还款1500元,他觉得“我还了嘛,总不至于算我违约”,结果下个月账单出来一看:除了新增消费,上个月剩下的13500元本金,加上整整一个月的利息,竟然多了近200元!而且这笔利息是按天计算的,从他刷卡那天就开始滚,不是从还款日之后才开始!

更扎心的是,如果你连续几个月都只还最低,你会发现本金越滚越多——因为每个月的利息也会计入下一期账单,形成“利滚利”,不知不觉就成了卡奴。

那正确姿势是什么?

✅优先选择全额还款:哪怕要借钱周转几天,也要尽量把当期账单全部结清,这是唯一能避免利息的方式。

✅实在还不上,考虑短期周转:比如用低息的信用贷款、亲友借款,先把信用卡填平,别让高额利息吃掉你的未来收入。

✅慎用分期和最低还款:除非紧急情况,否则不要轻易点“分期”,一定要看清手续费折算的实际年利率,很多宣传“月手续费0.6%”,听着不多,换算成年化就是7.2%以上,再加上资金占用成本,实际更高。

✅设置自动还款 + 提前还款:绑定储蓄卡,设定全额自动扣款,避免忘记,如果提前有钱,早点还,减少计息天数。

还有一个很多人不知道的小技巧:如果你有几张卡,可以利用它们的账单日错峰管理现金流,比如一张卡账单日在5号,另一张在20号,这样可以把大额消费分散到不同周期,缓解还款压力。

李女士三年前开始使用信用卡,每月消费七八千,基本靠最低还款维持,她一直认为“只要按时还一点,就不算逾期”,可三年后她想买房申请房贷时,银行拒贷了——理由是“历史负债高、还款能力存疑”。

更让她震惊的是,她查了信用卡明细,发现累计支付的利息和手续费竟高达2.3万元,相当于她买了一台新手机的钱全送给银行了,律师介入后帮她做了债务梳理,才意识到:“我还的从来不是本金,而是永远追不上利息的尾巴。”

这个案子后来成了当地消协的警示案例,法院虽未判决赔偿,但在调解书中明确指出:“金融机构应充分披露最低还款的实际成本,消费者也应提升金融素养,理性使用信贷工具。”

《商业银行信用卡监督管理办法》第三十七条:

发卡银行应当在信用卡领用合同中明确告知持卡人最低还款额的计算方式、未偿还部分的计息规则以及相关费用标准。

《中国人民银行关于信用卡业务有关事项的通知》(2017):

取消统一规定的信用卡透支利率上下限,改为区间管理(目前为日利率万分之三至万分之五),要求银行明示年化利率(APR),保障消费者知情权。

《民法典》第六百八十条:

禁止高利放贷,借款利率不得违反国家有关规定,虽然信用卡属于特殊信贷产品,但仍受公平原则约束,过度收费可能构成显失公平。

朋友们,信用卡不是免费的钱,它是银行借给你的“信任额度”,你怎么对待它,它就怎么回馈你。

还钱这件事,表面上是个操作问题,背后其实是财务规划、消费观念和法律意识的综合体现,你以为你在“灵活周转”,其实可能正在被复利悄悄吞噬;你以为你还了“一部分”就安全了,殊不知利息已经从你第一笔消费那一刻就开始奔跑。

我的建议很简单:

👉 能全额还,绝不拖;

👉 要分期,先算账;

👉 别侥幸,守信用。

记住一句话:今天的便利,不该成为明天的枷锁。

管好一张卡,就是管好自己的人生节奏。

下次账单来的时候,别急着划走,停下来问问自己:这笔钱,我是不是真的需要?这笔债,我能不能轻松扛起?

这才是真正的成年人理财第一课。

信用卡怎么还钱?搞错这一步,利息翻倍还!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 先说结论:事假不是免费的,但也不能乱扣 很多人以为,“事假就是我自己的事,公司不给工资天经地义”,这话听着有点道理,但法律上可没这么简单。 关键在于:事假可以不发工资,但必须依法扣除,不能随意扩大...

你有没有过这种经历——朋友开口借钱,说得信誓旦旦“下个月就还”,结果一拖就是一年半载,电话不接、微信拉黑,最后连人都找不着了?更气人的是,当初连张借条都没打,或者写了也潦草得像小学生作业,这时候你想走...

你有没有过这种经历——朋友开口借钱时说得信誓旦旦:“下个月发工资就还!”结果一个月拖成三个月,三个月拖成一年,最后连微信都不回,电话一打就关机,你心里憋着一口气,可又不知道从哪儿下手,怕撕破脸,又不甘...

突然要填个银行信息,转账、办贷款、开新卡,结果愣是想不起来当初在哪家支行开的户?手机银行里翻来翻去,只看到“XX银行”,却不知道具体是哪个分行、哪个网点……急得直挠头? 别慌,今天我就来手把手教你几...

眼瞅着双十一、618大促来了,想刷张信用卡买点东西,结果发现额度不够用,你赶紧打开银行App申请提额,填了一堆信息,等了三天,系统回你一句:“暂不符合提额条件”,更离谱的是,某天突然收到短信——“您的...

你有没有过这种经历——月底账单一出,脑子“嗡”一下:这个月又刷了将近两万,最低还款额三千多,手头紧,干脆先还个...

点击复制推广网址:

下载海报: