欠网贷后收到被起诉短信/电话,先别慌!该怎么办?

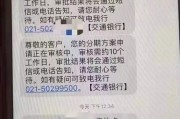

“叮铃铃……”手机一响,一条短信弹出来,或者一个陌生电话打进来,张嘴就说你欠了网贷,已经被起诉了,再不还钱就要冻结财产、抓你坐牢!我的天,遇到这种事儿,谁心里不咯噔一下,瞬间慌了神?感觉天都要塌下来了...

原创文章内容:

“网贷四万多逾期一年多”——这可能是许多负债人正在经历的噩梦,每天醒来,手机里塞满了催收短信,电话那头是冰冷的机器人语音或咄咄逼人的催收员,甚至还有人收到“律师函”或“立案通知”,恐惧、焦虑、无助的情绪交织,很多人最担心的只有一个问题:我会不会坐牢?

作为一名处理过大量借贷纠纷的律师,我可以明确告诉你:单纯的网贷逾期属于民事纠纷,不会直接导致坐牢(除非涉及诈骗、恶意逃债等刑事犯罪),但逾期带来的后果依然严重:高额罚息、征信黑名单、被起诉强制执行,甚至影响子女上学。

如何应对?核心思路是“止损+协商”:

以案说法:

2022年,杭州的王女士因失业导致某网贷平台5万元逾期14个月,最终被起诉,法院审理后发现:

启示:即便被起诉,仍有法律空间争取权益,关键要保留协商证据(录音、聊天记录)。

法条链接:

律师总结:

网贷逾期不是世界末日,但必须科学应对。记住三个底线:

如果你面临暴力催收或高利贷陷阱,建议携带合同、流水等材料咨询专业律师,债务问题本质是数学题,而法律,就是你的计算器。

(本文系原创,引用案例已做隐私处理,转载需授权,侵权必究。)

排版说明: 设问引发共鸣,正文分段清晰,关键信息加粗;

“叮铃铃……”手机一响,一条短信弹出来,或者一个陌生电话打进来,张嘴就说你欠了网贷,已经被起诉了,再不还钱就要冻结财产、抓你坐牢!我的天,遇到这种事儿,谁心里不咯噔一下,瞬间慌了神?感觉天都要塌下来了...

嘿,朋友,如果你正为借款逾期一年而焦虑不安,别急着绝望!我是张律师,从业十几年了,见过太多类似的情况,我就用大白话跟你聊聊:逾期一年后,到底能不能协商还款?答案是:可以的,但得讲究方法和时机,让我一步...

网贷逾期一天,真的会影响征信吗? 很多人在使用网贷时,难免会因为一时疏忽导致还款晚了一天,这时候最担心的就是:逾期一天会不会上征信?会不会影响以后的贷款? 我们要明确一点:不同的网贷机构对逾期...

老王那辆陪伴了他十多年的“老伙计”——一辆2009年的国产轿车,平时勤勤恳恳、风雨无阻,却因为一次无心的疏忽,差点惹上大麻烦,那天本是年检到期的最后期限,老王因工作繁忙忘得一干二净,直到第二天才猛然想...

嗨,朋友们,今天咱来聊个大伙儿可能都挺关心的事儿:要是欠了网贷,对方能把咱告上法庭几次呢?这事儿听起来就挺让人头大的,别急,咱一点点捋清楚。 咱得明白一个基本道理:法院不是菜市场,不能你想告几次就告...

原创文章内容: “网贷四万多逾期一年多”——这可能是许多负债人正在经历的噩梦,每天醒来,手机里塞满了催收...

点击复制推广网址:

下载海报: