卡车贷款逾期,催收来了别慌!车子要是被拖了咋办?

内容** 咱开卡车的,谁不是为了家里老小,风里来雨里去,就指望着这“铁饭碗”跑运输赚钱呢,可有时候,行情不好、运费拖欠,或者家里有个急事手头紧,一不小心,卡车贷款就可能逾期,逾期之后,最头疼的就是催...

你有没有发现,身边越来越多朋友开始聊“债券”了?不是股票那种心跳加速的玩法,而是稳稳当当、细水长流的理财方式,尤其在股市波动大的时候,债券就像你的“理财压舱石”,但问题来了——债券到底该怎么买?普通人能不能参与?会不会踩雷?

别急,今天我就用大白话,给你捋清楚这事儿,从零开始,讲明白怎么买、在哪买、买什么类型最稳妥,顺便告诉你几个大多数人根本不知道的“隐藏风险”。

很多人一听“债券”,脑子里立马蹦出“国债”“企业债”这些词,但其实本质很简单:你借钱给别人,别人打个欠条,定期给你利息,到期还本金。

比如你买1万元国债,国家跟你约定年利率3%,五年后连本带息还你,这不就是“放贷收息”吗?只不过放的是国家或者大公司。

买债券的核心逻辑是:看谁借钱、借多久、给多少利息、靠不靠谱。

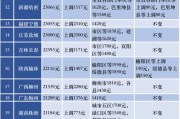

最传统的方式,比如你去工行APP,搜“国债”或“储蓄国债”,就能买到财政部发行的国债,这类债券安全性极高,基本等于“国家背书”,几乎没风险。

适合人群:中老年人、保守型投资者、想做长期储蓄的人。

优点:安全、保本、利息比定期高。

缺点:额度有限,经常“秒光”,而且不能随时卖出。

小贴士:储蓄国债分“电子式”和“凭证式”,电子式可以记账,方便;凭证式要打印纸本,适合存档。

如果你嫌麻烦,不想研究具体哪只债,那就买债券型基金,基金经理帮你挑一堆优质债券,分散投资,省心省力。

易方达纯债基金”“南方中债指数基金”这种,门槛低,10元起投,支付宝、天天基金都能买。

适合人群:上班族、理财小白、想稳健增值又不想操心的人。

优点:流动性好,随时可赎回;分散风险,不怕单只债券暴雷。

缺点:不保本,净值会波动,极端情况下也可能亏钱(比如2022年债市大跌)。

提醒一句:别一看“债券基金”就以为绝对安全,有些“二级债基”还能买点股票,波动更大,要看清产品说明书!

你没听错,很多债券也在沪深交易所挂牌交易,21国开05”“18中铁G1”这种代码命名的,只要你有股票账户,就可以像买股票一样输入代码买卖。

这种方式适合有一定经验的投资者,因为价格会随市场波动,可能折价也可能溢价。

举个例子:你花98元买入面值100元的债券,只要持有到期,就能拿回100元本金+利息,中间那2元就是“折价收益”。

适合人群:有一定金融知识、能看懂债券评级和久期的人。

优点:价格透明、可交易、有机会捡便宜。

缺点:需要盯盘,存在信用风险和利率风险。

我见过太多人被“年化8%”“稳赚不赔”的宣传吸引,一头扎进所谓的“城投债”“非标债权”产品,结果血本无归。

记住三点:

真正安全的债券,从来不需要“推销”。

张阿姨退休后想找点理财,邻居推荐了个“政府项目债”,说是年化7.5%,三年到期,还拿出一份盖着红章的合同,她心动了,投了20万。

结果两年后,公司失联,合同上的发行主体根本不是政府,而是一家空壳公司,她去报案,警方认定为“非法集资”,钱基本追不回来。

后来我帮她梳理材料才发现,这款“债券”既不在交易所挂牌,也没在银行销售,连基本的登记备案都没有。本质上,这就是打着“债券”幌子的诈骗。

这个案子让我深刻意识到:普通人缺的不是钱,而是识别真伪的能力。

根据《中华人民共和国证券法》第九条规定:

“公开发行证券,必须符合法律、行政法规规定的条件,并依法报经国务院证券监督管理机构或者国务院授权的部门注册。”

这意味着:

✅ 正规债券发行必须经过证监会或发改委审批;

✅ 必须在指定平台披露信息;

✅ 未经注册擅自发行,属于违法行为。

《防范和处置非法集资条例》第二条明确:

“任何单位和个人不得从非法集资中获利。”

也就是说,你明知是高风险还去投,法律也不一定完全保护你。

作为从业十几年的金融律师,我想说:理财的本质不是赚钱,而是守住本金。

债券确实是个好工具,但它不是“印钞机”,更不是“投机捷径”,你得明白:

真正的专业,不是教你赚快钱,而是帮你避开那些看不见的坑。

下次有人跟你说“有个超高息债券”,别急着心动,先问一句:

“它在哪个平台能查到?有没有评级?发行人是谁?”

答不上来?转身就走,不丢人。

理财路上,慢就是快,稳才能赢。

—— END ——

债券怎么买?新手入门避坑指南,手把手教你稳赚不赔,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 内容** 咱开卡车的,谁不是为了家里老小,风里来雨里去,就指望着这“铁饭碗”跑运输赚钱呢,可有时候,行情不好、运费拖欠,或者家里有个急事手头紧,一不小心,卡车贷款就可能逾期,逾期之后,最头疼的就是催...

大伙儿要是真遇上工伤了,身体受了伤,心里正难受,这时候最想知道的肯定是“我这情况能赔多少钱?”“公司不给赔怎么办?”,这时候,很多人就会想到,是不是该请个律师来帮帮忙?毕竟术业有专攻,律师懂法律,能帮...

你有没有遇到过这种情况——朋友当初信誓旦旦说“下个月一定还”,结果一年过去了电话不接、微信不回,欠的钱像石沉大海,更离谱的是,最近他又冒出来,笑嘻嘻地说:“兄弟,最近手头紧,能不能再借我两千救急?”...

生活嘛,谁还没个手头紧、周转不开的时候呢?一旦贷款不小心逾期了,接踵而至的可能就是催收电话、短信,说实话,逾期了咱们心里肯定也着急,知道该还,但有些催收的态度,那真是……能把人逼到墙角,语气冲得像要吃...

你有没有发现,每个月工资条上那行“住房公积金”数字,总有点“神秘莫测”?为什么隔壁工位的小李缴得比你多,但工资没高多少?为什么换了工作后,公积金突然缩水了?这一切的关键,就在——公积金缴存基数。 今...

你有没有发现,身边越来越多朋友开始聊“债券”了?不是股票那种心跳加速的玩法,而是稳稳当当、细水长流的理财方式,...

点击复制推广网址:

下载海报: