工伤证人证言怎么写才有用?这几点千万不能错!

咱们出来打工,最怕的就是出意外,一旦在工作中受了伤,工伤认定就是维权的第一步,而证人证言,往往是工伤认定中非常关键的一环,尤其是在没有劳动合同、工牌这些直接证据的时候,一份清晰、客观、完整的证人证言,...

咱们做生意、谈合作,最离不开的就是一张张发票,它不仅是钱货两讫的凭证,更是税务合规的生命线,可谁还没个手滑的时候?一不小心把客户名称打错、金额填反、税率选错……这时候心里咯噔一下:这发票还能救吗?是直接作废,还是得走红字冲销?别急,今天我就以一个老律师兼财税“老炮儿”的身份,给你掰扯清楚——发票到底该怎么作废,才不踩雷、不惹祸、不被税局盯上。

先说结论:发票能不能作废,关键看两个字——“时间”。

如果你开完这张发票,当天就发现出错了,而且购买方还没认证抵扣,那恭喜你,还有“抢救”的机会——可以直接在开票系统里作废处理。

但注意了,这里的“当天”不是你说当天就是当天,而是指开票当月内,并且必须是在未跨月申报的前提下,比如你是5月28号开的票,5月30号发现错了,只要对方没勾选认证,理论上还能作废;但如果已经进了6月,哪怕只是6月1号早上9点,对不起,系统会告诉你:“不能作废,请申请红字发票”。

说到这里,很多人会问:“那我删掉重开不行吗?”

不行!发票不是Word文档,想删就删,一旦开具成功,这张票就在税务系统里“出生登记”了,你只能通过正规流程“注销”或“冲红”,擅自删除属于违规操作,轻则警告,重则影响纳税信用等级。

那么问题来了:什么时候该作废,什么时候得开红字发票?

我们来划重点:

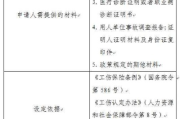

✅可以作废的情况(三要件同时满足):

满足这三个条件,登录增值税发票管理系统,找到那张错票,点击“作废”,打印出作废发票(三联都要盖“作废”章),存档备查即可。

❌不能作废,必须红冲的情况:

这时候你就得走“红字发票信息表”流程:先由销售方或购买方在系统里提交红字申请,税务局审核通过后,你才能开具负数发票(也就是红票)来对冲原错误发票,这个过程稍微复杂一点,但合法合规才是长久经营之道。

顺便提醒一句:电子发票不能作废!

是的,你没听错,全面数字化的今天,全电发票一旦开具成功,就不能像纸质发票那样直接作废,哪怕你秒秒钟后悔,也只能选择“红冲”,所以开电子发票更要打起十二分精神,核对再三,千万别图快出错。

以案说法|一张作废失败的发票,让企业多缴8万税款

去年我接了个案子,一家建材公司会计小李在3月29号给客户开了张12万元的专票,结果把“税率”错选成6%(应为13%),她心想“还早,月底前改就行”,就没管,结果4月1号公司完成季报申报后,她才想起来要去作废,结果系统提示“无法作废”。

无奈之下只能红冲,但因为原票税率低,导致企业销项税少计,补税+滞纳金合计近8万元,更麻烦的是,税局还启动了风险核查,怀疑企业故意低开发票偷税,虽然最后证明是失误,但整个调查过程耗时两个月,严重影响正常经营。

这个案例告诉我们:发票纠错,拼的就是时效和判断力。拖延不得,侥幸不得。

法条链接|这些规定你得记牢

根据《中华人民共和国发票管理办法实施细则》第二十七条:

“开具发票后,如发生销货退回、开票有误等情形,需开具红字发票的,按照国家税务总局的规定执行。”

而《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)明确指出:

增值税一般纳税人开具增值税专用发票后,发生开票有误等情形但不符合发票作废条件的,应按规定开具红字专用发票。

也就是说,作废是“当场止损”,红冲是“事后纠偏”,两者适用场景泾渭分明,不容混淆。

律师总结|合规不是成本,而是护身符

很多老板觉得:“不就一张发票嘛,改个数字而已。”可在我眼里,每一张发票背后都是法律风险的缩影,作废一张票看似小事,但它考验的是企业的财务规范意识、税务合规能力和危机预判水平。

记住我的三点建议:

发票虽小,牵一发而动全身,把它管好了,不是省钱,是避险;不是应付检查,是守护企业的生命线。

所以啊,别再说“下次注意”了——这一次,就得做到滴水不漏。

发票开错了怎么办?作废还是红冲?一文讲透操作门道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们出来打工,最怕的就是出意外,一旦在工作中受了伤,工伤认定就是维权的第一步,而证人证言,往往是工伤认定中非常关键的一环,尤其是在没有劳动合同、工牌这些直接证据的时候,一份清晰、客观、完整的证人证言,...

大家好,我是王律师。 工伤这事儿,摊上了谁都闹心,如果不幸被认定为工伤,并且经过劳动能力鉴定,伤残等级为九级,那么接下来最实际的问题就是:我能拿到多少赔偿?这些赔偿都包含哪些部分?是单位给还是社保给...

上班时不小心扭了腰,去医院拍完片子才想起来——我到底有没有工伤保险?单位给没给我交?去哪儿查?查不到又该怎么办?别急,今天我就用最接地气的方式,手把手教你把工伤保险的查询流程摸得清清楚楚。 咱们打工...

老铁们,咱们出来打工,图的就是个平平安安,多挣点钱改善生活,可有时候,“意外”这东西它不请自来,万一在工作中不小心受了伤,那可真是让人揪心,身体受苦不说,工作也可能受影响,收入来源也跟着打了折扣,这时...

你有没有遇到过这种情况——当初信誓旦旦说“周转一下就还”的亲戚、朋友,结果一拖就是好几年,电话不接、微信已读不回,见面装傻充愣?更气人的是,在云浮这种熟人社会里,大家讲人情、顾面子,很多人宁愿自己憋着...

咱们做生意、谈合作,最离不开的就是一张张发票,它不仅是钱货两讫的凭证,更是税务合规的生命线,可谁还没个手滑的时...

点击复制推广网址:

下载海报: