工伤后,一次性就业补助金咋拿?能拿多少?

咱们出来打工,最怕的就是不小心受伤,一旦认定为工伤,后续的赔偿问题就接踵而至,除了医疗费、停工留薪期工资这些,还有一笔挺关键的钱,就是一次性伤残就业补助金,很多工友可能对这个补助金有点迷糊,今天咱就把...

公司刚起步,账目一团乱麻,每个月一到报税期就头大如斗,生怕漏了个小数点就被税务稽查盯上;或者明明觉得自己“该交的都交了”,结果突然接到税务局通知——说你少缴了税,要补缴加罚款?

别慌,这事儿我见得太多了,今天咱们就来聊点实在的:公司到底该怎么交税?一旦出错,又该怎么应对?

很多人以为,开公司嘛,赚了钱就交税,没赚钱就不交,其实完全不是这么回事。

你要搞清楚自己是什么类型的纳税人。

如果你是小规模纳税人,年收入不超过500万,那你可以享受简易计税,增值税税率一般是1%(目前优惠政策),按季度申报就行,相对简单。

但如果你是一般纳税人,那就复杂多了,进项、销项、抵扣、留抵退税……光听这些词就够头疼的,更别说还有企业所得税、印花税、城建税、教育费附加、地方教育附加、个人所得税代扣代缴……一个公司正常运营,涉及的税种可能多达七八种。

举个最典型的例子:

你公司卖了一批货,开了13%的增值税发票,收了113万,你以为这13万就是你要交给税务局的钱?错!这叫“销项税额”,如果你采购时也取得了增值税专用发票,比如花了56.5万进货,其中6.5万是进项税,那这6.5万是可以抵掉的。

最终你实际要交的增值税 = 13万 - 6.5万 = 6.5万。

这还没完,年底还要算企业所得税:利润部分按25%交(小微企业有优惠),而这个“利润”可不是你银行卡里的余额,而是经过会计核算后的应纳税所得额。

所以你看,交税不是靠感觉,而是靠制度和流程。

我经手过的案子中,很多企业主都是“事后才后悔”。

这些操作,短期看省了点钱,长期看,风险极高。税务稽查现在是大数据比对,金税四期上线后,银行流水、发票流向、社保人数、水电用量都能交叉验证,你想藏,根本藏不住。

别慌,也别急着删账。

第一步:冷静应对,配合调查。

收到《税务事项通知书》或《税务检查通知书》,说明程序已经启动,这时候你不配合,反而会加重处罚。

第二步:找专业人梳理问题。

是计算错误?还是政策理解偏差?还是确实存在主观恶意?不同性质,处理方式完全不同。

第三步:争取“自查补报”机会。

如果问题不大,主动补税+滞纳金,往往能免于行政处罚,但一旦被查实定性为“偷税”,那就不仅仅是补税了,还得面临0.5倍到5倍的罚款,严重者甚至触犯刑法。

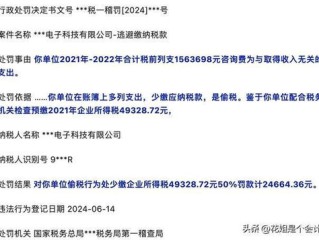

去年我代理的一个案子:一家连锁餐饮公司,为了降低利润,虚增了20名“员工”,每月做工资表,实际这些人根本不存在,三年下来,累计虚列成本380万元,少缴企业所得税近百万。

税务局通过比对社保缴纳记录和个税申报人数,发现异常,顺藤摸瓜查出真相。

最终结果:

✅ 补缴企业所得税92万元

✅ 加收滞纳金18万元

✅ 罚款87万元(按偷税金额的0.5倍)

✅ 老板列入税务失信名单,影响个人征信

最惨的是,这家店本来口碑不错,结果因为这事上了新闻,客户流失一大半。

一句话:省下的税钱,还不够赔品牌损失的零头。

根据《中华人民共和国税收征收管理法》第六十三条:

“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”

再看法条第五十二条:

因税务机关的责任,致使纳税人未缴或者少缴税款的,税务机关在三年内可以要求补缴;因纳税人计算错误等失误,可追征三年,特殊情况下可追征五年,但如果是偷税、抗税、骗税,不受时间限制,永远可以追!

说了这么多,我想告诉你一个最核心的道理:

真正的节税,不是钻空子,而是合规前提下的税务筹划。

这些,都需要专业的人,在业务发生前就介入规划。

👉 没有“完美避税”的捷径,只有“合法合规”的坦途。

👉 别等稽查上门才想起找律师,那时候,解释的成本远高于预防的成本。

👉 交税不是负担,而是企业信用的体现,依法纳税的企业,才能走得长远。

从今天起,别再问“怎么少交税”,而是问问自己:“我的税务管理,够专业吗?”

该交的,一分不少;不该交的,一分不多,这才是现代企业应有的税务观。

本文由资深商事律师原创撰写,仅代表个人观点,不构成正式法律意见,具体问题请咨询执业律师。

公司怎么交税?税交错了被查了怎么办?,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 咱们出来打工,最怕的就是不小心受伤,一旦认定为工伤,后续的赔偿问题就接踵而至,除了医疗费、停工留薪期工资这些,还有一笔挺关键的钱,就是一次性伤残就业补助金,很多工友可能对这个补助金有点迷糊,今天咱就把...

被人欠钱不还、网购买到假货、租房被房东坑……想打官司吧,一想到要跑法院、排队立案、准备材料就头大,其实啊,现在这个时代,很多事动动手指就能搞定——包括打官司!没错,网上起诉已经不是新鲜事了,而且操作起...

大伙儿出来打工,图的就是个平平安安,多挣点钱改善生活,可天有不测风云,万一真在工作的时候出了意外,受了伤,那可真是让人揪心,这时候,“工伤赔偿”就成了咱们受伤职工和家属最关心的事儿,毕竟,身体受了罪,...

朋友聚会喝得尽兴,散场时一拍脑袋,“没事,我开回去也就十分钟”?或者觉得“我酒量好,清醒得很”,一脚油门就上了路?别急,今天咱们不讲大道理,也不吓唬谁,但有一句话必须先撂这儿——醉驾不是运气游戏,是拿...

咱们打工仔、打工妹在工作中,万一不小心发生了工伤,身体受了伤,心里肯定急,除了赶紧治疗、认定工伤、要赔偿,还有一件特别重要的事儿,那就是“康复”,你想啊,伤好了,不只是不痛了,更重要的是能不能恢复到以...

公司刚起步,账目一团乱麻,每个月一到报税期就头大如斗,生怕漏了个小数点就被税务稽查盯上;或者明明觉得自己“该交...

点击复制推广网址:

下载海报: