工伤怎么去鉴定?结果不服怎么办?

好嘞,大伙儿好,我是你们的老朋友王律师,今天咱们来聊个挺重要的事儿,工伤”,谁也不想出事,但万一在工作中不小心受伤了,那后续的工伤鉴定就是关系到咱们切身利益的关键一步,今天咱们就掰开揉碎了说说:工伤怎...

银行卡里数字看着挺多,工资也不低,可真要买房、投资或者应急的时候,却发现“钱根本不够用”?其实问题可能出在——你压根没真正算清楚自己的“净资产”。

很多人把“收入高”等同于“很有钱”,把“存款多”当成“财务自由”,但这只是表象,真正的财务健康,要看的是净资产总额,它才是衡量你真实财富的硬指标。

那净资产总额到底该怎么算?别急,今天我就用大白话给你讲透,顺便告诉你为什么这个数字比工资重要十倍。

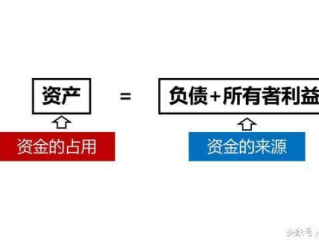

听起来是不是很简单?资产减去负债,等于你真正拥有的财富,但现实中,很多人在这两步就踩了坑。

资产不是你觉得自己“值钱”的东西,而是能快速变现、有市场公允价值的东西。

⚠️ 注意:自住房虽然是资产,但它不产生现金流,也不能随时变现,所以不能当成“流动财富”来花。

负债不只是“欠银行的钱”,还包括所有你还没还清的义务性支出:

📌 举个例子你就明白了:

小李名下有一套房,市价400万,房贷还剩280万;

有存款50万,股票账户20万,车一辆估值10万;

信用卡欠3万,花呗欠1万,还借了朋友5万应急。

他的净资产计算如下:

总资产= 400(房)+ 50(存款)+ 20(股票)+ 10(车) =480万

总负债= 280(房贷)+ 3(信用卡)+ 1(花呗)+ 5(朋友借款)=289万

👉 净资产总额 = 480万 - 289万 =191万

看起来还不错?但如果你只看存款50万,可能会误判他的财务状况,而如果他低估房产或高估车价,结果就会失真。

我曾代理过一起离婚案,女方一直以为丈夫“很有钱”,开豪车、住豪宅,生活光鲜,但到财产分割时,一查才发现:

男方名下房产市值600万,但贷款580万;

车子是贷款买的,剩余贷款40万;

表面上有公司,但实际年年亏损,无现金流入;

信用卡和网贷累计欠款超70万。

最终核算下来,男方的净资产竟然只有负50万!

女方原本要求分一半“财产”,结果发现对方不仅没财产,还背了一身债,法院最终判决:双方各自承担名下债务,房产归男方但需继续还贷,女方获得少量补偿。

这个案子告诉我们:表面风光≠财务健康,离婚、继承、投资、贷款……任何涉及财产决策的场景,净资产都是最真实的“照妖镜”。

根据《中华人民共和国民法典》相关规定:

也就是说,无论是婚姻、继承还是执行程序,法院认定的从来不是“你觉得有多少钱”,而是经核实的净资产。

说到底,净资产不是一个冷冰冰的数字,它是你人生选择的底气。

建议你每年做一次“个人资产负债表”,就像企业做年报一样,记录清楚每一项资产和负债,定期更新,你会发现,理财的第一步,不是省钱,而是看清真相。

别再被“月薪三万却月光”的假象迷惑了,真正的富有,是当你把所有欠款还清后,还能剩下多少。

从今天起,拿起纸笔,或者打开Excel,认真算一遍你的净资产,也许你会惊讶,也可能有点心酸,但这份清醒,值得拥有。

毕竟,知道自己在哪,才能决定往哪走。

净资产总额怎么算?一招教你搞清家底,避免账面有钱实则负债,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 好嘞,大伙儿好,我是你们的老朋友王律师,今天咱们来聊个挺重要的事儿,工伤”,谁也不想出事,但万一在工作中不小心受伤了,那后续的工伤鉴定就是关系到咱们切身利益的关键一步,今天咱们就掰开揉碎了说说:工伤怎...

大家好,我是张律师,今天咱们来聊聊一个在交通事故中经常被忽略,却又让人头疼的问题:诉讼时效过了,请律师的费用到底该谁出?可能你或身边的朋友遇到过这种情况——事故发生后,拖了几年才想起来维权,结果发现诉...

大家好,我是李律师,从业十多年了,经常接到农村朋友的咨询,说自家土地出了问题,想请律师帮忙,但一打听费用就犯愁,前几天有位老乡打电话问我:“李律师,我这块地跟邻居争了几年了,现在想打官司,请个律师得花...

突然生病去医院,掏出手机想刷医保,结果发现——哎?我好像压根没办过医保卡?或者身边朋友说“你不是上班了吗,单位没给你交医保?”你一头雾水,心想:“医保卡到底怎么申请?要自己去办吗?还是单位统一操作?”...

原创文章内容: 大伙儿出来打工,图的就是个平平安安,多挣点钱改善生活,可天有不测风云,万一在工作中不小心受了伤,那可真是让人揪心,除了身体上的痛苦,最让人关心的恐怕就是后续的赔偿问题了:“我这情况,...

银行卡里数字看着挺多,工资也不低,可真要买房、投资或者应急的时候,却发现“钱根本不够用”?其实问题可能出在——...

点击复制推广网址:

下载海报: