起诉状怎么写?手把手教你避坑,打官司不再一头雾水!

你有没有过这样的经历?明明自己占理,可一到法院提交材料,法官却说“材料不全”“格式不对”“诉求不明确”,最后只能灰头土脸地回去重写?别急,今天我就以一名执业十几年的律师身份,用最接地气的大白话,给你讲...

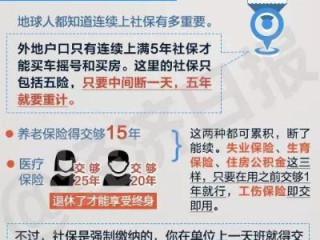

你有没有过这样的瞬间——辞职后突然发现没人给你交社保了,去医院挂号医保用不了;想买房买车,结果一查社保年限不够;甚至生娃报销、孩子上学都卡在“社保没连续”这一关……那一刻,心里咯噔一下:原来我们一直默默依赖的,是那每月自动扣款的几行数字。

可如果单位不交、自由职业、创业过渡期,或者干脆就是灵活就业者,社保到底该怎么自己交?断了又会怎样?我就以一个从业十几年的律师视角,也作为一个普通人,和你掏心窝子聊聊:怎么自己把社保攥在手里,别让生活突然“脱保”。

很多人一上来就问:“怎么自己交社保?”但这个问题其实要拆开看,因为能不能自己交、能交什么、交多少钱,全看你属于哪类人。

我国社保体系主要针对两类人群:

注意!这里划重点:

👉 自己交社保,通常只能交养老+医疗,失业、工伤、生育这三险无法个人单独缴纳。

👉 如果你挂靠公司代缴?听着方便,但风险极大,后面我会讲为什么。

如果你是外卖小哥、自媒体博主、自由设计师、刚辞职待业……那你大概率属于“灵活就业人员”,完全可以通过当地社保局或线上渠道自己参保。

我拿北京举个例子,其他城市大同小异,你可以对照本地政策调整:

第一步:确认参保资格

带上身份证、户口本或居住证(非本地户籍可能需要居住证),去街道社保所或区级社保中心办理“灵活就业人员参保登记”。

现在很多地方也能在“掌上12333”App、当地政务服务平台(比如浙里办、粤省事)上直接申请,刷脸认证就行,特别方便。

第二步:选择缴费基数和档次

社保缴费不是固定金额,而是根据“缴费基数”来算,这个基数通常是当地上年度社会平均工资的60%~300%,你自己可以选档。

比如去年某地社平工资是8000元,那你最低可以按4800元基数交,最高24000元,基数越高,将来养老金越多,但现在交的钱也越多。

养老保险:一般按基数的20%缴纳(全部进个人账户和统筹)

医疗保险:一般是8%~10%左右(各地不同)

第三步:绑定银行卡自动扣款

登记完后,系统会生成缴费计划,你可以设置每月自动从银行卡扣款,像交水电费一样简单。

⚠️ 特别提醒:

很多人觉得:“我暂时不工作,社保断几个月没关系。”错!断缴的后果,比你想象中严重得多。

举几个真实影响:

更扎心的是:有些损失,钱都补不回来。

我去年代理过一个案子,当事人李女士是杭州的自由插画师,她2022年生完孩子后在家带娃,想着“反正不上班”,就把社保停了两年。

2024年孩子该上小学了,她才发现:杭州积分入学要求父母一方连续缴纳社保满3年,她断缴近两年,积分直接被扣光,学区房也没用,最后只能托关系找民办学校,多花了好几万。

她来找我咨询时红着眼说:“我以为社保就是养老用的,没想到连孩子读书都卡在这里。”

我告诉她:社保早就不只是‘养老’那么简单了,它是你在这个城市的“生存通行证”,医保、教育、购房、落户、甚至求职背调,处处都在看它。

《中华人民共和国社会保险法》第十条:

“无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。”

《社会保险法》第二十三条:

“自愿参加职工基本医疗保险的灵活就业人员,由个人按照国家规定缴纳基本医疗保险费。”

人社部《关于完善灵活就业人员参保政策的通知》(2021年):

明确支持各类灵活就业人员在就业地或户籍地参保,鼓励线上办理,简化流程。

这些法律和政策已经为你打开了“自己交社保”的大门,关键是你得主动迈出那一步。

最后我想说句掏心窝的话:

过去我们总觉得,社保是单位给的福利,但现在,越来越多的人脱离传统雇佣关系,成为自己人生的“CEO”,在这种趋势下,谁还指望别人替你操心社保,谁就可能最先被生活撂倒。

自己交社保,不是权宜之计,而是一种现代人的基本生存能力,它不高深,也不复杂,就像定期体检、按时吃饭一样,是你对自己负责的一部分。

别等到生病了才想起医保,别等到孩子上学才翻社保记录。

从今天起,把社保掌握在自己手里。

哪怕每个月多交八九百,换来的是生病时不慌、老了有依靠、孩子能上学、买房有资格——这笔账,怎么算都值。

你交的不只是社保,是你在这座城市扎根的权利,是你未来生活的底气。

别让一时的疏忽,断了你人生的保障线。

怎么自己交社保?断缴了会怎样?手把手教你稳住人生保障线,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?明明自己占理,可一到法院提交材料,法官却说“材料不全”“格式不对”“诉求不明确”,最后只能灰头土脸地回去重写?别急,今天我就以一名执业十几年的律师身份,用最接地气的大白话,给你讲...

“没事,法院判了缓刑,等于放出来了,跟没事儿人一样。” 听着挺轻松,但我要告诉你——缓刑不是“免罪金牌”,而是一张“高风险通行证”,用得好,人生翻篇;用不好,一脚踏空,直接进监狱。 那缓刑到底是怎...

在河南,最近有不少朋友私信我:“张律师,我在本地银行贷的款,因为生意周转不灵,逾期几个月,突然收到法院传票了,这可怎么办?”语气里满是焦虑和无助,我能理解——谁都不想走到被起诉这一步,但现实有时候就是...

信用卡额度提不上去?突然被降额了怎么办?律师手把手教你“反杀”银行套路** 某天心血来潮想申请个大额消费,点开信用卡一看——额度才两万,连分期都批不下来,你明明按时还款、从不逾期,信用记录干干净净,...

你有没有过这种经历?辛辛苦苦等了三天的快递,终于收到消息“已签收”,兴冲冲下楼取件,结果打开一看——箱子压扁了、东西碎了、包装湿透了……那一刻,心都凉了半截,更气人的是,联系快递公司,对方一句“我们只...

你有没有过这样的瞬间——辞职后突然发现没人给你交社保了,去医院挂号医保用不了;想买房买车,结果一查社保年限不够...

点击复制推广网址:

下载海报: