贷款双签逾期被起诉?别慌!一文说清你的权利和出路

你有没有过这种经历——跟朋友合伙办贷款,名字一起签的,结果对方突然断供,催收电话却一个接一个打给你?更糟的是,某天收到法院传票,莫名其妙就成了“被告”?这事儿听着离谱,但现实中真不少见,今天咱不绕弯子...

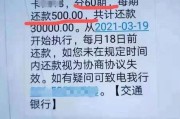

你有没有经历过这样的早晨——手机一响,银行短信跳出来:“您已逾期XX天,请尽快还款”;还没缓过神,几天后又收到法院传票,抬头赫然写着“金融借款合同纠纷”,那一刻,心跳加速、手心冒汗,脑子里全是问号:我是不是要被拍卖房子了?信用彻底完蛋了?还能不能翻身?

先别急着崩溃,作为处理过上百起房贷纠纷的律师,我可以明确告诉你:被起诉≠走投无路,逾期≠人生终结,关键在于你接下来怎么做,今天我就用最接地气的话,给你理清思路,讲透应对策略,让你从“被动挨打”变成“主动破局”。

很多人一看到“法院”两个字就腿软,其实大可不必,收到起诉材料的第一件事,不是哭也不是躲,而是认真看文件。

重点看三样东西:

记住一句话:信息就是武器,越早掌握,越能占据主动。

很多人以为,既然已经被告了,那就等法院判吧,错!从你收到传票那一刻起,黄金72小时就开始倒计时了。

你可以做这几件事:

✅立即联系银行或债权方协商

即使已经被起诉,也不代表不能谈,很多银行其实在意的不是打官司,而是回款,如果你能提出一个切实可行的分期方案(比如补上部分欠款+后续按月还),对方很可能会同意撤诉或调解。

✅准备你的“困难证明”

失业证明、医疗单据、家庭变故说明……这些不是“卖惨”,而是向法院展示你并非恶意拖欠,法官在判决时会综合考量你的履约能力和主观意愿,有证据,才有转圜余地。

✅考虑债务重组或展期

有些地区有“住房救助计划”或“困难户延期政策”,尤其是疫情后不少地方出台了临时纾困措施,别自己硬扛,去银行网点或拨打客服,问清楚有没有这类通道。

很多人怕出庭,觉得去了就是认罪,其实恰恰相反——出庭是你唯一能当面陈述事实、争取权益的机会。

法庭上你可以:

我代理过一个案子,当事人因创业失败断供半年,银行直接起诉要求拍卖房产,我们出庭时提交了再就业合同和还款计划,最终法院促成调解:暂缓执行,分24期还清积欠本息,房子保住了。

你看,结果是可以改变的,前提是你得站出来说话。

老张在杭州做小生意,2023年初因疫情关门歇业,连续5个月没还房贷,某天突然收到法院传票,说银行要起诉他,还申请查封房产。

他第一反应是“完了,家没了”,后来经朋友介绍找到我们,我们第一时间调取了他的贷款合同,发现两点问题:

我们迅速起草答辩状,并主动联系银行提出“一次性补交3个月+剩余分18期”的方案,同时提交了老张的失业登记和新工作录用通知。

法院组织调解,银行同意撤回拍卖申请,案件以调解结案,老张不仅保住了房子,还争取到了6个月的利息减免。

这个案子告诉我们:法律保护的是公平,而不是谁嗓门大,只要你愿意面对,就有机会翻盘。

《民法典》第六百七十五条:借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付。

《民法典》第六百七十六条:借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

《民事诉讼法》第一百二十五条:人民法院应当在立案之日起五日内将起诉状副本发送被告,被告应当在收到之日起十五日内提出答辩状。

最高人民法院关于审理民间借贷案件适用法律若干问题的规定(参考适用):虽主要针对民间借贷,但其中关于利率上限(一般不超过LPR的4倍)的精神,在司法实践中也常被用于审查金融机构的罚息是否合理。

最后我想说一句掏心窝子的话:每个人都会遇到低谷,但真正的成熟,是在风雨中学会撑伞。

抵押贷款逾期被起诉,确实是个大麻烦,但它不是一个死局,只要你做到三点——冷静分析、主动沟通、依法应对,就有很大概率把危机变成转机。

不要羞于求助,也不要迷信“拖着就能过去”,现在的征信体系越来越完善,躲债只会让问题滚雪球,相反,坦诚面对、积极解决,反而可能赢得银行的理解和法院的酌情处理。

房子不只是资产,更是家,为了守住它,值得你拼一次。

我是律师老陈,专注债务纠纷十年,如果你正在经历类似困境,欢迎留言交流,我会尽力为你点亮一盏灯。

本文为原创内容,版权归作者所有,文中案例已做隐私处理,切勿对号入座,具体个案请咨询专业律师,获取个性化法律建议。

抵押贷款逾期被起诉了?别慌!3步自救指南帮你稳住局面,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这种经历——跟朋友合伙办贷款,名字一起签的,结果对方突然断供,催收电话却一个接一个打给你?更糟的是,某天收到法院传票,莫名其妙就成了“被告”?这事儿听着离谱,但现实中真不少见,今天咱不绕弯子...

你有没有过这样的经历——一时手头紧,房贷、车贷或消费贷没按时还上,结果催收电话一个接一个,短信满天飞,最后竟然收到了法院传票?更让人崩溃的是,案子已经“审结”了,这时候很多人第一反应是:“完了,征信全...

你有没有经历过那种半夜惊醒、心跳加速的感觉?不是因为噩梦,而是突然想起来——自己那笔逾期很久的贷款,已经被银行告上法庭了,更糟的是,你还真收到了法院传票,那种窒息感,像被人掐住了喉咙,喘不过气来。...

上班路上摔了一跤,当时觉得没事,结果几天后疼得下不了床;或者在工地干活时被砸了一下,忍着痛干完活才去医院,等想申请工伤了,公司却说“你早就过了申报期”?别急,这事儿还真不是谁嗓门大谁说了算,今天咱们就...

绩点不是平均分!很多人第一步就错了 先说个扎心的事实:绩点 ≠ 所有科目分数加起来除以数量,这是最常见的误解! 举个例子,你两门课都考了80分,一门是4学分的专业课,一门是1学分的选修课,如果简单...

你有没有经历过这样的早晨——手机一响,银行短信跳出来:“您已逾期XX天,请尽快还款”;还没缓过神,几天后又收到...

点击复制推广网址:

下载海报: