贷款逾期被起诉还了之后,征信还能翻盘吗?

你有没有经历过那种半夜惊醒、心跳加速的感觉?不是因为噩梦,而是突然想起来——自己那笔逾期很久的贷款,已经被银行告上法庭了,更糟的是,你还真收到了法院传票,那种窒息感,像被人掐住了喉咙,喘不过气来。...

你有没有过这样的经历——一时手头紧,房贷、车贷或消费贷没按时还上,结果催收电话一个接一个,短信满天飞,最后竟然收到了法院传票?更让人崩溃的是,案子已经“审结”了,这时候很多人第一反应是:“完了,征信全毁了!”“会不会被强制执行?”“房子车子保不住了?”

别急,今天咱们不讲那些冷冰冰的法律条文堆砌,我作为从业十几年的执业律师,想用最接地气的方式,陪你把这件事捋清楚,贷款逾期被起诉并已审结,确实是个沉重的话题,但绝不是“死刑判决”,关键是你能不能抓住后续的主动权。

很多人看到“案件已审结”四个字就吓坏了,以为法院已经判自己“败局已定”,其实不然。“审结”只是说明这个案子在法院系统里走完了审理流程,可能是调解成功、撤诉结案,也可能是判决生效,它不等于“立即执行”,更不等于“一辈子翻不了身”。

举个例子:你欠银行8万块,对方起诉你,法院组织调解,最后你和银行达成协议,分24期还清,外加一点利息,只要你在调解书约定的时间内履约,这个案子就算“和平落幕”,不会影响你日后正常生活。

所以第一步,请立刻去查判决书或调解书内容,你可以通过“中国裁判文书网”或者联系承办法官、书记员获取文书副本,重点看三件事:

搞清楚这些,你才能对症下药。

如果你还没收到执行通知,恭喜,还有缓冲时间,马上做两件事:

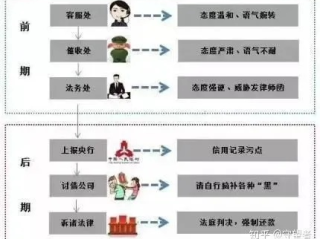

记住一句话:态度决定执行尺度,法官和执行员每天面对大量“老赖”,但如果你表现出积极沟通、愿意承担责任的态度,他们往往会给予一定空间。

如果已经被申请强制执行,别慌,根据《民事诉讼法》规定,法院可以查封、冻结、划扣你的财产,但必须保留你和家属的基本生活必需品和费用。

你可以依法提出“执行异议”,请求法院调整执行方式,我在办案中就遇到过一位客户,月薪6000元,被全额冻结银行卡,生活陷入困境,我们帮他提交了执行异议申请,并附上租房合同、孩子上学费用单据,最终法院裁定每月只执行2000元,其余解冻。

很多人觉得“征信黑了”就彻底没希望了,错!征信是可以“洗白”的,前提是你还清债务并保持良好记录五年后自动更新。

在这期间,你可以:

更重要的是,把这次教训变成财务管理的转折点,学会记账、控制负债率、建立应急储蓄,才是真正的“债务免疫”。

我的当事人小李,32岁,互联网公司员工,两年前因疫情失业,房贷断供9个月,银行起诉后法院判决他支付本金+利息共57万元,案件审结后,名下账户被冻结,他也被列入限制高消费名单。

当时他几乎绝望,直到找到我,我们做了三件事:

去年年底,小李不仅还清了最后一笔款项,还凭借稳定的收入和新的信用记录,成功申请到了公积金贷款,买了新房。

他说:“我以为那次逾期会跟我一辈子,没想到还能翻身。”

你看,只要方法对,路永远在脚下。

这些法条不是摆设,而是你在困境中最坚实的盾牌。

朋友们,贷款逾期被起诉已审结,本质上是一场“财务事故”,而不是“人生终点”,真正决定你未来走向的,不是当初那一时的失误,而是你现在是否愿意面对、是否敢于行动。

我要强调三点核心思想:

这个世界不会因为一次逾期就抛弃你,但你自己如果放弃了,那就真的没人能拉你一把。

请抬起头来,拿起手机打个电话,写封邮件,准备一份材料,改变,往往就藏在下一个动作里。

我是张律师,愿你走出阴霾,重见阳光。

贷款逾期被起诉已审结?别慌!3步教你化解危机、重建信用,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有经历过那种半夜惊醒、心跳加速的感觉?不是因为噩梦,而是突然想起来——自己那笔逾期很久的贷款,已经被银行告上法庭了,更糟的是,你还真收到了法院传票,那种窒息感,像被人掐住了喉咙,喘不过气来。...

上班路上摔了一跤,当时觉得没事,结果几天后疼得下不了床;或者在工地干活时被砸了一下,忍着痛干完活才去医院,等想申请工伤了,公司却说“你早就过了申报期”?别急,这事儿还真不是谁嗓门大谁说了算,今天咱们就...

绩点不是平均分!很多人第一步就错了 先说个扎心的事实:绩点 ≠ 所有科目分数加起来除以数量,这是最常见的误解! 举个例子,你两门课都考了80分,一门是4学分的专业课,一门是1学分的选修课,如果简单...

你有没有经历过那种半夜惊醒、心跳加速的感觉?不是因为噩梦,而是突然想起——房贷已经逾期三个月了,银行电话不接、短信不回,结果一觉醒来,家门口贴着法院传票,那一刻,天仿佛塌了。 别慌,先深呼吸,房子贷...

手机突然静音,却还是忍不住盯着屏幕等一个不会响的电话;银行卡余额比心跳还少,催收短信一条接一条,最后连法院传票都寄到了家门口……那一刻,真的感觉天塌了。 可我想告诉你:贷款逾期被起诉,并不等于人生被...

你有没有过这样的经历——一时手头紧,房贷、车贷或消费贷没按时还上,结果催收电话一个接一个,短信满天飞,最后竟然...

点击复制推广网址:

下载海报: