手机贷款逾期会被起诉吗?别慌,先搞懂这几点!

手头紧,一时周转不开,就随手在某个手机App上申请了一笔“秒批”的小额贷款,当时觉得方便得不得了,几百、几千块立马到账,缓解燃眉之急,可等到还款日一拖再拖,利息越滚越高,最后干脆还不上了……这时候你就...

想转账却发现银行卡没绑手机银行,买理财点进APP却提示“未开通网银服务”?别急,今天咱们就来聊聊——怎么开通网银?这个看似简单的问题,其实藏着不少门道,不是点几下就能搞定的事儿,稍不注意,还可能踩到安全雷区。

先说结论:开通网银,核心就三步——确认资格、选择渠道、完成验证。但每一步都得走稳,不然轻则卡在半路,重则账户风险上升。

很多人一上来就问“怎么开”,但其实得先搞清楚一件事:你是要“手机银行”还是“网上银行”?虽然现在这两个词经常混着用,但在银行系统里,它们是有区别的。

如果你只是日常使用,直接下载银行官方App,注册登录就行,这叫“自助开通”,90%的人都这么干,但如果你要办大额支付、跨行清算、或者单位财务操作,那才真得去柜台或网银专业版“正式开通”。

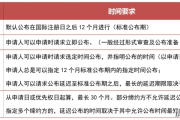

线上自助开通(最常用)

下载银行官方App → 注册账号 → 绑定本人银行卡 → 输入身份证、人脸识别 → 设置交易密码 → 完成。

⚠️ 注意:单日转账限额通常较低(比如5万以内),且不能做某些高风险操作。

线下网点办理(最稳妥)

带上身份证 + 银行卡 → 到任意网点 → 告知柜员“开通网银” → 签字确认 → 领U盾或动态令牌(如有需要)。

✅ 优势是权限全、额度高、支持复杂业务;❌ 缺点是费时间,还得跑一趟。

电话银行转人工申请(小众但可行)

拨打银行客服 → 身份核验 → 提交申请 → 后续邮寄安全设备或短信指引,适合行动不便或异地用户,但周期较长。

开通网银最大的隐患不是“不会开”,而是“开了之后被盯上”,我见过太多客户因为一个疏忽,账户就被盗刷了。

给你几个铁律:

去年,杭州的王女士收到一条短信:“【XX银行】您的网银即将到期,请点击链接完成升级。”她没多想,点进去填了卡号、密码、验证码,结果不到十分钟,卡里8万元被分三笔转走。

报警后发现,那个网站做得和银行官网一模一样,连logo都不差,可真正的银行根本不会通过短信发链接让你“升级网银”,最终警方锁定嫌疑人,是一个专门制作钓鱼页面的团伙。

这个案子告诉我们:开通网银可以便捷,但安全意识绝不能“自动跳过”。

根据《电子银行业务管理办法》(中国银监会令2006年第5号)第八条:

“金融机构在提供电子银行服务时,应当对客户身份进行识别,并采取有效措施保障客户信息安全。”

第二十条明确规定:

“客户应妥善保管身份认证信息,因泄露造成损失的,金融机构在尽到告知义务的前提下,可减轻或免除责任。”

换句话说:银行有义务告诉你怎么安全用网银,但如果你自己把密码告诉别人,那责任就得自己担了。

开通网银本身不难,难的是在整个数字金融时代,如何做一个清醒的使用者,技术越便利,风险就越隐蔽,我们追求效率,但绝不能以牺牲安全为代价。

我的建议很实在:

👉 日常操作用手机银行足矣;

👉 大额转账、企业业务一定走柜台开通专业版;

👉 所有涉及“验证”“升级”“异常”的通知,一律通过官方App或客服电话核实。

记住一句话:真正的银行,从不会主动问你要验证码。

网银是一把双刃剑,用得好,它是你财富管理的好帮手;用不好,它可能就成了别人掏空你钱包的钥匙,愿你每一次点击“确认”,都是基于知情与谨慎,而不是侥幸与盲从。

怎么开通网银?手把手教你避坑,安全又省心!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 手头紧,一时周转不开,就随手在某个手机App上申请了一笔“秒批”的小额贷款,当时觉得方便得不得了,几百、几千块立马到账,缓解燃眉之急,可等到还款日一拖再拖,利息越滚越高,最后干脆还不上了……这时候你就...

辛辛苦苦设计了一个产品,外形独特、线条流畅,朋友看了都说“这玩意儿绝对能火”,结果刚推向市场,就被别人仿得一模一样?更气人的是,对方还理直气壮:“你有专利吗?没有就别怪我抄。”那一刻,是不是觉得自己的...

说实话,这几年经济波动大,谁还没个手头紧的时候?可一旦贷款还不上,尤其是银行、网贷平台开始发律师函、打官司,很多人立马慌了神——“我是不是要坐牢?”“房子会不会被拍卖?”“征信烂了这辈子是不是就完了?...

你有没有过这种经历? 辛辛苦苦谈了几个月的项目,终于把合同敲定,签字盖章那一刻还松了口气:“这下总该踏实了吧。”结果没过多久,对方突然变脸——货不按时发、款拖着不付、服务缩水还理直气壮:“合同写得不...

你有没有在街上看到一辆车,车牌号一模一样但车型、颜色却完全对不上?或者自家车牌莫名其妙“被使用”,自己莫名其妙收到罚单?别怀疑,这大概率是遇到了“套牌车”——也就是我们常说的“盗用他人车牌”。 今天...

想转账却发现银行卡没绑手机银行,买理财点进APP却提示“未开通网银服务”?别急,今天咱们就来聊聊——怎么开通网...

点击复制推广网址:

下载海报: