医保怎么交?断缴了怎么办?一文说清所有痛点!

嘿,朋友,你有没有过这种经历:去医院看病,掏出医保卡突然被告知“账户异常,无法使用”?那一刻,心里咯噔一下,是不是特别慌?更糟的是,回家一查才发现——医保断缴好几个月了!你说气不气?其实啊,这种情况我...

想办张银行卡,结果跑了两趟银行,材料带不全、流程搞不清,最后还被工作人员一句“系统问题”打发走?别急,今天咱们就来把这件事彻底捋清楚——银行卡到底怎么高效、顺利地办下来?更重要的是,告诉你那些银行不会主动说的“潜规则”和隐藏风险。

很多人一上来就说“我要办张卡”,但其实银行卡分好几种,用途不同,办理要求也不一样。

如果你只是日常使用,比如工资入账、扫码支付、ATM取现,一张普通借记卡就足够了,重点来了——我们今天主要讲的就是这张“基础但关键”的借记卡该怎么办。

别小看这一步,虽然四大行网点多、安全性高,但服务流程可能更繁琐;而一些股份制银行(比如招商、平安)线上申请便捷、客服响应快,甚至能上门送卡。

建议根据你的实际需求选择:

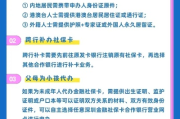

成年人办借记卡所需材料非常简单,但缺一不可:

⚠️ 特别提醒:

目前主流银行都支持线上申请+线下激活模式,比如通过银行官方App填写信息、上传身份证照片,审核通过后快递寄卡,再到附近网点“面签激活”。

优点:省时间、避免排队; 缺点:仍需亲自跑一趟激活,不能完全“零接触”。

如果你追求效率,又不怕出门,直接去网点反而更快——尤其是新开户,现场一次性完成开户+绑卡+设置密码+开通网银。

💡 小技巧:工作日上午10点前到银行,人最少,办理速度最快。

柜台人员递来一堆文件让你签字时,千万别图快全部勾选,重点关注以下三项是否被默认勾选:

短信通知费(每月2-3元)

→ 可拒绝开通,用微信/支付宝绑定账户也能实时查账。

自动购买理财产品 / 基金账户开通

→ 很多人稀里糊涂就成了“投资者”,其实根本不需要。

电子银行年费 / U盾工本费

→ 大多数基础功能免费,收费项目务必问清再开。

这些看似不起眼的小费用,积少成多,一年也能扣掉几十上百块。

去年,杭州的小李在某银行办工资卡,柜员顺手帮他勾选了“信用卡预审授权”,当时没在意,结果三个月后他申请房贷时被告知:“近三个月有多次征信查询记录,影响审批。”

后来查才发现,那次办储蓄卡的操作,触发了银行内部的“潜在客户营销机制”,未经明确同意就进行了信用卡资质预审,留下了征信查询痕迹。

虽然最终银行道歉并协助消除影响,但耽误了贷款进度,小李额外支付了一个月房租。

📌 这个案例说明:哪怕只是办张借记卡,也要警惕捆绑销售和隐性授权,签字前务必看清每一份文件内容,特别是涉及“授权查询征信”、“开通信贷服务”等字样的条款。

根据《中华人民共和国商业银行法》第五条规定:

“商业银行与客户之间应当遵循平等、自愿、公平和诚实信用的原则。”

《中国人民银行金融消费者权益保护实施办法》明确规定:

“银行在提供产品或服务时,不得强制搭售其他产品,不得擅自代理客户办理业务,应充分履行告知义务。”

这意味着:你有权拒绝任何非必要的附加服务,银行无权因为你办储蓄卡就强行开通收费项目或进行征信查询。

如果遭遇强制捆绑,你可以当场提出异议,保留证据并向银保监会投诉(电话:12378)。

办银行卡看起来是件小事,但它是你进入现代金融体系的第一道门,这张小小的塑料卡片背后,连接着你的资金安全、信用记录和个人隐私。

作为执业多年的金融法律从业者,我想告诉你:

✅ 办卡前想清楚用途,选对银行; ✅ 材料备齐全,避免白跑一趟; ✅ 柜台签字慢一点,看清每一个选项; ✅ 遇到强行搭售,大胆说“不”,这是你的合法权利; ✅ 所有沟通尽量留存录音或凭证,关键时刻能维权。

记住一句话:你在银行面前不是“用户”,而是受法律保护的“金融消费者”,尊重程序,也捍卫权利,才能真正实现“安心用卡,放心生活”。

下次再去办卡,不妨带着这篇文章走进银行——你会发现,原来主动权,一直都在你自己手里。

银行卡怎么办理?手把手教你避开隐形坑,一次搞定不折腾!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嘿,朋友,你有没有过这种经历:去医院看病,掏出医保卡突然被告知“账户异常,无法使用”?那一刻,心里咯噔一下,是不是特别慌?更糟的是,回家一查才发现——医保断缴好几个月了!你说气不气?其实啊,这种情况我...

早上急着去医院刷医保,翻遍包包才发现社保卡不见了?或者去办事窗口被提醒“请出示社保卡”,才猛然意识到它已经失踪好几天了?别慌,这种情况太常见了,我身边就有朋友因为社保卡丢失耽误了报销,最后多花了好几千...

你有没有过这样的经历——工资还没发,账单已经堆成山,信用卡、网贷、房贷车贷一个接一个催命似地提醒你还钱,偶尔拖几天也就算了,可一旦逾期时间长了,突然收到法院传票,心里“咯噔”一下:完了,这下是不是要被...

哎,你有没有过这种经历?早上急着出门,插电卡准备烧水,结果翻遍包、抽屉、沙发缝,愣是找不着那张巴掌大的小卡片——电卡丢了!那一刻,心里咯噔一下,家里没电、没法做饭、冰箱要停转,整个人都慌了,别急,我懂...

你有没有经历过这样的时刻——半夜手机突然弹出一条短信:“您已被北京市朝阳区人民法院立案执行”?点开一看,竟是因为美团上的那笔小额贷款逾期了几个月,现在平台直接把你告上了法庭。 那一刻,心跳骤停,手心...

想办张银行卡,结果跑了两趟银行,材料带不全、流程搞不清,最后还被工作人员一句“系统问题”打发走?别急,今天咱们...

点击复制推广网址:

下载海报: