闯红灯怎么才算?误拍能申诉吗?一次讲透电子眼背后的法律真相

你有没有过这样的经历?路口黄灯一闪,油门一踩刚冲过去,结果几天后手机“叮”一声——“您有交通违法记录:驾驶机动车违反道路交通信号灯通行”,罚款200元,记6分。 你一头雾水:我到底算不算闯红灯?是黄...

你是不是刚收到大学录取通知书,正为“要不要办张学生卡”纠结?或者已经在校园里晃悠了两个月,看着室友刷卡吃饭、网购打折,自己却只能靠现金和爸妈转账撑着?别急,今天咱们就来唠一唠——学生卡到底该怎么办?哪些坑千万别踩?怎么用才最划算?

先说结论:学生卡不是信用卡,但它可能是你人生第一张“金融身份证”,它不让你透支消费,但能帮你建立账户体系、积累银行流水,甚至为将来申请信用卡打下基础,更重要的是——它专为学生设计,门槛低、服务贴心、优惠多!

很多人一听“学生卡”,以为是类似信用卡的“额度卡”,其实不然,市面上所谓的“学生卡”,通常指的是银行面向在校学生发行的专属借记卡(储蓄卡),比如工行的“学子卡”、建行的“青春卡”、中行的“校园V卡”等等。

它的本质还是借记卡——你存多少,才能花多少,不能透支,但优势在于:

它不是“花钱工具”,而是“管理钱的起点”。

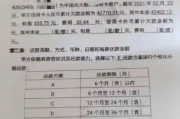

别以为带张身份证就能秒办,细节决定成败,以下是实操清单,建议收藏:

必备材料:

选择哪家银行?

办理方式三种:

我见过太多学生因为不懂规则,卡刚办好就被冻结,甚至影响征信,以下几点务必上心:

去年有个大四学生小林,成绩优异,拿到英国名校offer,签证前夕做背景调查,发现国内某银行账户被列为“高风险”,拒签风险陡增。

怎么回事?原来她大一时办了张学生卡,后来兼职做代购,让客户把货款打到这张卡上,半年流水超百万,银行触发风控,将她列入可疑交易名单,虽未违法,但留下了“异常记录”。

我帮她跑了三个月,协调银行出具《非涉案说明》,又找了学校开证明,才勉强过关,她哭着说:“早知道当初单独开个卡做兼职,也不至于拿前途开玩笑。”

教训很深刻:学生卡可以办,但用途要清晰——它是生活工具,不是赚钱通道。

根据《中华人民共和国商业银行法》第二十九条规定:

“商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则。”

《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》明确:

“银行应为符合条件的大学生提供便捷的开户服务,不得歧视学生群体,不得随意限制合理账户功能。”

这意味着——你有权顺利开户,银行不能因为你“没收入”就拒绝;你的资金安全受法律保护;若遭遇不合理冻结,可依法申诉。

办一张学生卡,看似只是填个表格、签个字的小事,但它其实是你踏入金融社会的第一步,从这张卡开始,你有了自己的账户、开始积累信用痕迹、学会管理现金流。

作为从业十几年的律师,我想告诉你:

真正的成熟,不是学会花钱,而是学会掌控钱。

别嫌麻烦,认真选一家银行,好好保管你的学生卡,规范使用,让它成为你成长路上的“金融伙伴”,而不是日后补救的“麻烦源头”。

✅ 卡要办,但要合规办;

✅ 钱要用,但要清醒用;

✅ 权益要争取,风险要规避。

从一张学生卡开始,做个有底气的年轻人。

学生卡怎么办理?手把手教你避开雷区,轻松搞定校园金融第一步!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历?路口黄灯一闪,油门一踩刚冲过去,结果几天后手机“叮”一声——“您有交通违法记录:驾驶机动车违反道路交通信号灯通行”,罚款200元,记6分。 你一头雾水:我到底算不算闯红灯?是黄...

每个月工资刚到账,第一件事就是还车贷,生怕晚一天;可偏偏那个月家里急用钱、公司裁员、生意周转不灵……一拖再拖,结果某天突然收到法院传票——“您因贷款购车逾期未还款,已被金融机构起诉”,那一刻,心跳骤停...

你有没有过这样的经历——手头紧,房贷、车贷或者消费贷拖了几天没还,心里就开始打鼓:“这算不算违约?银行会不会直接把我告上法庭?”说实话,很多人对“逾期”这两个字的理解还停留在“晚几天补上就没事”的阶段...

说实话,现在谁还没个资金周转不灵的时候?尤其是这几年经济波动大,不少朋友在光大银行办了消费贷、经营贷,结果一不小心逾期了几个月,催收电话天天打,最后突然收到法院传票——“您已被光大银行起诉,请于×月×...

某天晚上翻账单,突然发现一笔贷款已经逾期好几个月了,心里“咯噔”一下——完了,这事儿该不会上法庭吧?然后就开始坐立不安,天天盯着手机看有没有陌生来电,生怕哪天一睁眼就收到法院的传票。 别慌,今天咱们...

你是不是刚收到大学录取通知书,正为“要不要办张学生卡”纠结?或者已经在校园里晃悠了两个月,看着室友刷卡吃饭、网...

点击复制推广网址:

下载海报: