贷款逾期了,银行到底会不会告上法庭?这几种情况最危险!

你有没有过这样的经历——手头紧,房贷、车贷或者消费贷拖了几天没还,心里就开始打鼓:“这算不算违约?银行会不会直接把我告上法庭?”说实话,很多人对“逾期”这两个字的理解还停留在“晚几天补上就没事”的阶段...

每个月工资刚到账,第一件事就是还车贷,生怕晚一天;可偏偏那个月家里急用钱、公司裁员、生意周转不灵……一拖再拖,结果某天突然收到法院传票——“您因贷款购车逾期未还款,已被金融机构起诉”,那一刻,心跳骤停,手心冒汗,脑子里全是“完了完了,车要被收走,还要赔钱坐牢吗?”

先别慌,听我说。

现实中,因为经济压力导致车贷逾期的情况并不少见,但很多人一看到“被起诉”三个字就吓懵了,要么选择逃避电话、拒收文书,要么情绪崩溃、四处借钱填坑,真正聪明的做法是冷静应对,搞清楚自己处在什么阶段、有哪些权利和出路。

我给你梳理出三个关键步骤,帮你把乱成一团的麻线理清楚:

很多所谓的“起诉通知”,其实是银行或第三方催收公司发来的警告短信、电话威胁,甚至伪造的“立案通知书”,真正的法律程序不会通过微信语音或者陌生号码口头告知。

✅ 正确做法是:

查看是否收到了法院的正式《应诉通知书》《民事起诉状副本》以及盖有法院公章的送达回执,这些文件一般会通过邮政EMS专递寄送,也有可能是电子送达(比如你在银行签过电子送达同意书)。

⚠️ 没有法院盖章的“起诉书”都不是真的起诉!

如果只是催收施压,你可以要求对方提供债权转让证明、合同依据,并保留通话录音作为证据,必要时可以向银保监会投诉不当催收行为。

一旦确认已被正式起诉,别急着认命,你要做的第一件事不是低头道歉,而是算账。

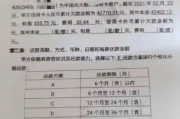

重点看三点:

有些金融机构在计算逾期费用时,把复利、滞纳金、服务费层层叠加,最后总额可能远超你实际借款,根据《民法典》规定,违约金过高是可以请求法院调减的。

举个例子:你买车贷20万,已还三年,剩余本金8万,结果对方起诉要你还14万,多出来的6万全是“罚息+催收费+管理费”?这就有操作空间了!

如果你还在开着这辆车,说明抵押物仍在使用中,说明你并非恶意逃债,这个事实,在法庭上非常有利。

很多人怕打官司,觉得“被告=输定了”,错!90%的金融借款案件最终都是调解结案,只要你愿意面对,就有谈判余地。

你可以这么做:

不出庭的后果很严重——法院可以直接缺席判决,支持原告全部诉求,之后进入强制执行,查封账户、列入失信名单、车辆被拍卖……那时候再想挽回就难了。

我去年代理过一个案子,当事人小李,90后程序员,疫情后公司裁员,断了收入三个月,车贷连着三期没还,总共欠了7万多,某天早上醒来,发现车不见了——原来是融资租赁公司派人连夜拖走了。

更糟的是,一周后他收到法院传票,银行起诉他偿还本息合计近10万元,并要求承担拖车费、律师费等额外支出。

小李当时几乎崩溃,准备破罐子破摔,后来找到我们团队,我们第一时间做了三件事:

法院采纳了我们的意见,将违约金调整为LPR的四倍,总还款额降到7.8万,允许分18期支付,车子虽然已经被拍卖,但价格公允,抵扣后无额外追偿,一场危机,化险为夷。

📌《中华人民共和国民法典》第五百八十五条:

当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法,约定的违约金过分高于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以适当减少。

📌《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条:

借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率(LPR)的四倍为限。

📌《民事诉讼法》第一百四十四条:

被告经传票传唤,无正当理由拒不到庭的,或者未经法庭许可中途退庭的,可以缺席判决。

车贷逾期不可怕,可怕的是装睡、逃避、不敢面对,法律从来不是只保护强者,它也给每一个陷入困境的人留了一扇门——那就是依法维权、诚实协商、积极应对。

当你收到起诉材料时,

最好的解决方式,永远是在专业指导下,理性评估、精准出击,哪怕眼下困难重重,只要方向对了,一步步走,都能走出泥潭。

生活总有风雨,但法律,是你最坚实的伞,撑好它,往前走,天总会亮。

贷款车逾期被起诉了怎么办?别慌,三步稳住局面!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你有没有过这样的经历——手头紧,房贷、车贷或者消费贷拖了几天没还,心里就开始打鼓:“这算不算违约?银行会不会直接把我告上法庭?”说实话,很多人对“逾期”这两个字的理解还停留在“晚几天补上就没事”的阶段...

说实话,现在谁还没个资金周转不灵的时候?尤其是这几年经济波动大,不少朋友在光大银行办了消费贷、经营贷,结果一不小心逾期了几个月,催收电话天天打,最后突然收到法院传票——“您已被光大银行起诉,请于×月×...

某天晚上翻账单,突然发现一笔贷款已经逾期好几个月了,心里“咯噔”一下——完了,这事儿该不会上法庭吧?然后就开始坐立不安,天天盯着手机看有没有陌生来电,生怕哪天一睁眼就收到法院的传票。 别慌,今天咱们...

你有没有遇到过这种情况——手机叮的一声,银行短信跳出来:“您的信用卡因系统升级/风险检测,已临时冻结。”心里咯噔一下,钱包还没瘪,卡先“罢工”了?别慌,这事儿我见得多了,今天咱们就来唠一唠,当你的信用...

某天手机突然弹出一条法院短信,写着“您已被某某银行起诉,请尽快应诉”——那一刻,心跳骤停,手心冒汗,脑子里全是问号:“我欠的钱不多啊,怎么就被告了?” 别慌,今天咱们就来好好聊聊这个让人头皮发麻...

每个月工资刚到账,第一件事就是还车贷,生怕晚一天;可偏偏那个月家里急用钱、公司裁员、生意周转不灵……一拖再拖,...

点击复制推广网址:

下载海报: