收到催债短信就慌了?别怕,先搞懂这三件事再行动!

手机突然“叮”一声,一条短信跳出来——“您已逾期,请立即还款,否则将影响征信并采取进一步措施”,那一刻,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了完了,是不是要被起诉了?会不会上黑名单?家里人会不会...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”心“咯噔”一下,冷汗都冒出来了,可翻遍账单,明明记得上个月已经还了啊?这时候,你是立刻点开链接准备还款,还是冷静下来多问一句:这短信,到底是不是真的?

别急,作为从业十几年的执业律师,我见过太多人因为一条短信,慌不择路,结果钱被骗走,征信还莫名其妙被搞花,今天咱们就来好好唠一唠:贷款逾期短信,到底哪些是真,哪些是假?遇到这种情况,普通人该怎么应对才最稳妥?

首先得明白一点:正规金融机构绝不会通过短信直接索要银行卡号、密码或验证码,更不会让你点链接还款。

那些一看就很“官方”的短信,

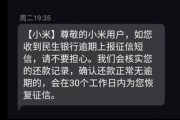

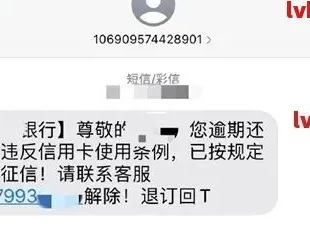

“【XX银行】尊敬的用户,您的贷款已逾期3天,剩余本金89,600元,请立即登录www.xxx-repay.com完成还款,避免影响征信。”

这种短信,99%是诈骗!

记住这几个判断标准:

真正银行或正规平台的通知,通常会通过官方App推送、电话提醒,或者寄送纸质催收函,绝不会只靠一条短信就把你吓住。

也有可能你确实忘了还款,短信是真的,那怎么办?别慌,按步骤来:

特别提醒:哪怕真的逾期了,也不代表马上就会被起诉或上征信。多数机构会有3-5天的宽限期,且首次轻微逾期,很多平台会给予提醒而非直接报送。

我去年代理过一个案子,当事人李女士接到一条“某消费金融公司”发来的逾期短信,说她有一笔1.8万元的贷款未还,附了一个链接让她“立即处理”。

她本来不信,但第二天又接到一个“客服”电话,对方能准确说出她的身份证后四位和住址,还说如果不处理,三天内就会被法院立案。

李女士慌了,点进链接,输入银行卡号和验证码,结果卡里两万块瞬间被转走。

报警后才发现,那个“客服”是冒充的,链接是伪造的还款页面,而她根本没有在那家金融公司贷过款。

这个案子最后追回部分资金,但过程极其繁琐。最大的教训就是:一旦涉及金钱,必须通过官方渠道核实,绝不轻信陌生来电和短信。

根据《中华人民共和国民法典》第一千零三十四条,自然人的个人信息受法律保护,任何组织或个人不得非法收集、使用、加工他人信息。

《刑法》第二百六十六条明确规定:以虚构事实或隐瞒真相的方式骗取公私财物,数额较大的,构成诈骗罪,最高可处十年以上有期徒刑。

根据《网络安全法》及《反电信网络诈骗法》,冒用金融机构名义发送虚假催收信息,属于典型的电信诈骗行为,受害者有权报警并要求追究法律责任。

说到底,面对贷款逾期短信,最关键的不是“我有没有逾期”,而是“我能不能保持冷静”。

真正的风险,从来不是逾期本身,而是你在恐慌中做出的错误决定。

记住三句话:

法律不会惩罚一时的疏忽,但会惩罚盲目的轻信。

在这个信息爆炸的时代,清醒,是你最好的信用额度。

下次再看到那种“紧急逾期通知”,先深呼吸,然后默默打开手机银行——真相,往往比恐惧来得更安静,也更可靠。

贷款逾期短信满天飞?真假难辨怎么破?收到这类消息先别慌!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 手机突然“叮”一声,一条短信跳出来——“您已逾期,请立即还款,否则将影响征信并采取进一步措施”,那一刻,心跳仿佛漏了一拍,手心冒汗,脑子里全是“完了完了,是不是要被起诉了?会不会上黑名单?家里人会不会...

哎,你说这事儿闹的——翻箱倒柜找半天,结果发现户口本不见了,心里立马“咯噔”一下,孩子要上学、买房要过户、结婚要登记……哪哪都得用它,这一丢可真是火烧眉毛,别慌!今天我就以一个干了十几年的律师身份,手...

你有没有接过那种“喂,是张女士吗?您名下的信用卡涉嫌洗钱……”的电话?或者突然收到一条短信:“您的账户存在异常交易,点击链接立即核实”?相信不少人都遇到过,一开始可能还半信半疑,等反应过来——哎,这是...

学籍号到底是个啥?不是学号,也不是身份证号! 首先得搞明白:学籍号 ≠ 学号 ≠ 身份证号。 很多家长以为孩子的班级编号就是学籍号,其实完全不是一回事。 学籍号,全称叫“全国中小学生学籍信息管理...

你有没有过这种经历?半夜手机一震,打开一看:“尊敬的客户,您在我行的贷款已逾期3天,请尽快还款,否则将影响个人征信记录。” 心跳瞬间加速,手心冒汗,脑子里一堆问号炸开:怎么就逾期了?我明明设了提醒啊...

你有没有这样的经历——半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您在我行的贷款已严重逾期,请立即还款,...

点击复制推广网址:

下载海报: