怎么安乐死?想结束痛苦,法律允许吗?

说实话,每次听到有人问我“怎么安乐死”,我心里都会咯噔一下,这不是一个简单的问题,它背后往往藏着巨大的痛苦、绝望和对尊严的渴望,很多人是在长期病痛折磨下,身心俱疲,才开始思考这个问题——我能不能体面地...

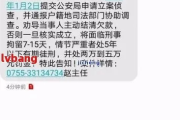

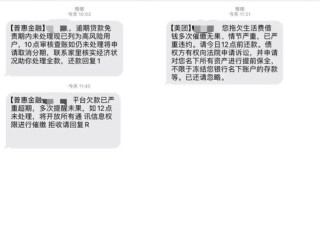

你有没有经历过这样的场景:手机突然“叮咚”一声,一条冷冰冰的催收短信跳出来——“您在小米金融的借款已逾期,请立即还款,否则将影响征信并采取进一步措施”,紧接着第二条、第三条……像连环炮一样砸过来,心里一紧,手心冒汗,脑子里全是“完了,这下信用是不是毁了?”、“他们会不会打电话给家人?”、“我是不是要被起诉了?”

别急,先深呼吸,作为一名从业十几年的执业律师,我每天都会接到类似的咨询,我就用最接地气的方式,给你捋清楚:面对小米贷款这类平台的逾期催收短信,到底该怎么办?怎样做才合法又有效?如何保护自己的权益不被侵犯?

收到催收短信的第一反应,很多人是恐慌或愤怒,但你要知道,不是所有催收信息都合法合规,首先要做的,是核实信息的真实性。

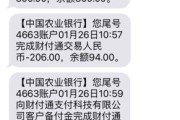

打开小米金融App,登录账户,查看你的还款记录和当前账单状态,确认是否真的逾期、逾期天数、具体金额是多少,有时候系统延迟、自动扣款失败,或者你自己忘了还,都有可能触发催收机制。

重点来了:

👉 如果确实逾期了,别逃避,承认问题;

👉 如果没逾期却被发催收短信,那可能是系统错误或第三方外包催收搞错了,这时候你有权要求对方澄清并道歉。

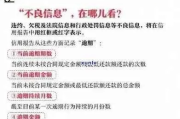

催收本身不违法,但方式不当就可能触碰法律红线,我们来划几个重点:

✅合法催收长这样:

❌非法催收常见套路:

说实话,每次听到有人问我“怎么安乐死”,我心里都会咯噔一下,这不是一个简单的问题,它背后往往藏着巨大的痛苦、绝望和对尊严的渴望,很多人是在长期病痛折磨下,身心俱疲,才开始思考这个问题——我能不能体面地...

明明工资条上写着“应发工资15000”,可实际到账却只有12000出头?那剩下的钱去哪儿了?是不是被公司“悄悄扣”了?那部分大多进了个人所得税的口袋——但问题是,这税到底是怎么算出来的?为什么隔壁工位...

最近你是不是手机不停震动,打开一看全是“尊敬的客户,您名下贷款已严重逾期,请立即还款,否则将影响征信并采取法律措施”这类短信?心里一紧,手心冒汗,饭都吃不下——这感觉我太懂了,作为从业十几年的执业律师...

你有没有这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“您在XX平台的贷款已严重逾期,请立即还款,否则将上报征信并启动法律程序!” 那一刻,心跳漏了一拍,手心冒汗,脑子里瞬间闪过无数个念头:...

你有没有过这样的经历——半夜手机突然“叮”一声,一条短信跳出来:“尊敬的客户,您在我司的贷款已严重逾期,请立即还款,否则将上报征信并采取法律措施!”那一刻,心跳瞬间加速,手心冒汗,脑子里全是“我什么时...

你有没有经历过这样的场景:手机突然“叮咚”一声,一条冷冰冰的催收短信跳出来——“您在小米金融的借款已逾期,请立...

点击复制推广网址:

下载海报: