信用卡额度怎么查?突然降额或提额背后的门道你真的懂吗?

信用卡额度到底怎么看?别再只会看APP首页了! 很多人以为,打开银行App,首页那个数字就是你的“全部家当”——错!那只是可用额度,背后还有几个关键数据你得搞明白: 授信总额度:银行给你批的最...

你有没有过这样的经历——去医院看病花了好几千,心里盘算着“反正有医保”,结果结账时发现自费部分比想象中多得多?或者辛辛苦苦攒了一堆票据,跑到医保窗口却被工作人员一句“材料不全”打回原形?别急,今天咱们就来唠一唠北京医保到底该怎么报、哪些能报、什么时候报最省心。

先说个大前提:在北京,医保不是“万能卡”,也不是“自动到账”的福利,它是一套有规则、有流程、讲条件的制度,很多人以为只要刷了社保卡,剩下的就交给系统,其实大错特错,很多该走的流程你没走,钱就真的“溜走了”。

得搞明白北京医保主要分三类:城镇职工医保、城乡居民医保、新农合(已并入居民医保),大多数上班族用的是职工医保,学生、老人、自由职业者多用居民医保,两者报销比例和范围略有不同,但核心逻辑差不多。

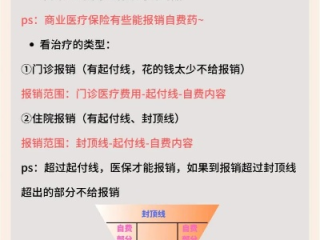

报销的关键,不是“花了多少钱”,而是是否在定点医院、是否持卡实时结算、是否属于医保目录范围。

举个最典型的场景:你在协和医院挂了个普通门诊,医生开了药、做了检查,你直接刷医保卡结算——这时候,系统已经自动完成了“实时报销”,你看到的支付金额,就是扣除医保报销后你要自付的部分,这种叫“直接结算”,最省事。

但如果你去的不是定点医院,比如去了外地旅游突发疾病,或者在非医保合作机构就诊,那对不起,这笔钱大概率要你自己先垫付,之后再走“手工报销”流程。

什么叫手工报销?简单说,就是你先把钱全掏了,然后拿着发票、诊断证明、费用清单、医保卡复印件等一堆材料,去街道社保所或区医保中心提交申请,等审核通过后再把钱打到你账上。

这个过程听起来不难,但很多人栽在细节上:

还有人问:“我在私立医院看病能报吗?”答案是:只有纳入医保定点的私立医院才可以,像和睦家这种高端私立,基本不在医保体系内,除非你买的商业保险另有约定。

现在很多北京参保人长期在外地生活、工作或随子女居住,这时候看病怎么办?

记住一句话:不去备案,报销减半甚至不报!

北京医保支持“异地就医直接结算”,你只需要在“国家医保服务平台”app或“京通”小程序上,提前办理“异地安置”或“临时外出就医”备案,然后在当地的医保定点医院刷卡就能直接报销,不用垫钱、不用跑腿。

我见过太多老人图省事没备案,结果住院花了8万,回去手工报销只给了不到一半,心疼得直跺脚,早办几天备案,能省几万块,你说值不值?

张阿姨是北京退休职工,去年冬天去三亚过冬,突发胆囊炎在当地医院住院一周,花了2.6万元,她想着“有医保不怕”,就没做异地备案,出院时全额自费。

回京后她拿着材料去街道申请手工报销,结果被告知:因未提前备案,异地住院只能按“转外就医”处理,报销比例从75%降到50%,且部分自费药不纳入范围,最终只报了9800元,自付多了近万元。

如果她提前在“京通”小程序上花5分钟做个备案,同样的治疗至少能报1.8万以上,一个疏忽,损失八千多,真不是危言耸听。

说到底,医保是一项社会保障制度,但它不是无门槛的“免费午餐”,作为参保人,你既是权利人,也是责任人,要想真正把医保用好,关键在于三点:

最后送大家一句话:医保报得多不多,不取决于你花了多少,而取决于你懂不懂规则。规则清楚了,每一分缴费才能换来实实在在的保障。

别再让“我以为”耽误你的报销,从现在开始,做个明明白白的医保使用者。

北京医保怎么报销?流程不清别慌,这些细节你必须知道!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 信用卡额度到底怎么看?别再只会看APP首页了! 很多人以为,打开银行App,首页那个数字就是你的“全部家当”——错!那只是可用额度,背后还有几个关键数据你得搞明白: 授信总额度:银行给你批的最...

手机快没电了,急着要缴费,打开电力App却发现——“请输入户号”?可这户号到底在哪?翻遍短信、账单、甚至抽屉里的老纸条都找不到,更糟心的是,家里突然停电,孩子写作业靠台灯撑着,老人血压计也用不了,这时...

翻着去年的账本,想找一笔报销记录,结果“哗啦”一下,整本凭证像扑克牌似的撒了一地?纸张乱飞、顺序错乱,连胶水都黏不住时间的重量,那一刻,别说查账了,连情绪都快崩了。 别笑,这事儿真不少见,尤其是中小...

你有没有经历过这样的场景——半夜手机一震,一条短信弹出来:“尊敬的客户,您在我行的贷款已连续逾期12天,剩余本金XX万元,请立即还款,否则将影响征信并可能采取法律措施。” 那一刻,心跳漏了一拍,...

你有没有过这样的经历——去医院看病花了好几千,心里盘算着“反正有医保”,结果结账时发现自费部分比想象中多得多?...

点击复制推广网址:

下载海报: