利润表怎么看?不懂财务也能秒懂的关键指标!

你是不是每次看到公司发来的利润表,都像在看天书?密密麻麻的数字、专业术语满屏飞,心里直打鼓:“这玩意儿到底在说啥?”别慌,今天咱们就用大白话,把这张看似高冷的“财务成绩单”彻底拆解,让你从“门外汉”变...

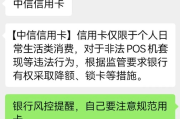

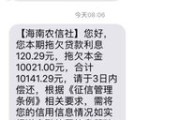

最近不少朋友私信我,说一大早手机“叮”一声,一条银行发来的短信跳出来:“您名下的房贷已连续两期未按时还款,已构成逾期,请尽快处理……”那一刻,心跳直接飙到120,手心冒汗,脑子里全是那句:“完了,房子会不会被收走?”

别急,今天我就以一个执业十几年的律师身份,用大白话、真经验,带你一步步看清房贷逾期背后的真相,拆解风险,找到出路,这不是恐吓营销,而是实实在在能救命的法律指南。

很多人一看到“逾期”两个字就慌了,以为下一秒银行就要上门收房,绝大多数情况下,银行不会立刻动手,你收到的这条短信,其实是银行风控系统的自动提醒——它在告诉你:“兄弟,你迟了,该还钱了。”

但你要明白:逾期≠断供≠法拍,这中间有很长的缓冲期,关键是你能不能抓住黄金72小时做出反应。

我建议你第一时间做三件事:

核对账单和还款记录

是不是记错还款日?是不是卡里余额不足导致扣款失败?有没有设置自动还款但银行卡换了没更新?很多逾期其实是“技术性失误”。

主动联系银行客户经理

别等银行催你,你先打过去,态度要诚恳:“最近遇到点困难,想申请延期或分期补上。”银行更怕你“失联”,主动沟通反而可能争取到宽限期、减免罚息甚至重组贷款的机会。

评估自身财务状况,制定还款计划

是短期周转问题,还是长期收入断裂?如果是前者,可以考虑借亲朋、动用备用金;如果是后者,就得考虑更深层的解决方案,比如债务重组、与银行协商“展期”等。

记住一句话:沉默是最大的敌人,沟通才是解决问题的第一把钥匙。

我去年代理过一个案子,当事人小李,35岁,互联网公司中层,月入2万+,疫情后公司裁员,他失业三个月,房贷断了两期,某天清晨,收到一条短信:“您的贷款已严重逾期,将依法启动资产处置程序。”

他吓得整晚睡不着,差点准备卖房还债,后来他找到我,我们第一时间做了三件事:

最终银行同意暂缓催收,允许他在半年内补清欠款,期间不停止计息但不计入不良征信,半年后小李重新就业,顺利还清,保住了房子。

这个案子让我深刻体会到:法律不是冷冰冰的条文,而是普通人面对困境时最坚实的盾牌。

根据《中华人民共和国民法典》第六百七十四条规定:

“借款人应当按照约定的期限返还借款,对支付利息的期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款期间不满一年的,应当在返还借款时一并支付;借款期间一年以上的,应当在每届满一年时支付,剩余期间不满一年的,应当在返还借款时一并支付。”

更重要的是第六百七十六条规定:

“借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。”

但请注意:银行行使抵押权(即法拍房产)必须经过法院裁定,不能私自强占或拍卖,根据《民事诉讼法》和《民法典》第四百一十条,抵押权人需先起诉,法院判决后才能进入执行程序。

这意味着:从你第一次逾期,到房子真正被拍卖,至少要经历几个月甚至更长时间,期间你有充分机会自救。

作为律师,我见过太多人因为一次逾期就陷入恐慌,甚至被“债务重组中介”忽悠,签下高利贷协议,最后房财两空。

我想说的是:

✅ 逾期不可怕,可怕的是逃避;

✅ 银行不是敌人,沟通才有转机;

✅ 法律站在理性一方,只要你行动及时,就有翻盘机会。

如果你已经收到逾期短信,请立即行动:查账、联系银行、评估财务、必要时寻求专业法律帮助,不要等到征信黑名单、法院传票上门才后悔莫及。

房子不只是资产,它承载着一家人的安稳与希望,守住它,就是守住生活的底线。

——我是张律,一个总在深夜回复咨询的律师,愿你永远用不上我的建议,但如果需要,我一直都在。

房贷逾期短信突然来了?别慌!教你三步化解危机,避免房子被法拍,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 你是不是每次看到公司发来的利润表,都像在看天书?密密麻麻的数字、专业术语满屏飞,心里直打鼓:“这玩意儿到底在说啥?”别慌,今天咱们就用大白话,把这张看似高冷的“财务成绩单”彻底拆解,让你从“门外汉”变...

你有没有遇到过这种情况——平时用得好好的信用卡,突然在超市刷卡失败,APP里显示“交易受限”,或者刚还进去的钱还没花出去就被限制使用?更离谱的是,银行啥也没通知你,额度还在,卡却像被“封印”了一样动不...

你有没有过这样的经历?信用卡账单没按时还,结果下个月一看——天啊,怎么多了几百块“不明支出”?或者贷款逾期几天,平台突然发来短信:“您已产生罚息,请尽快处理”,这时候很多人心里一咯噔:罚息到底怎么算的...

“尊敬的客户,因您名下车辆贷款已连续逾期超过30天,我司已启动资产回收程序,您的车辆将被依法拖回,请尽快联系处理,避免造成进一步损失。” 看到这条信息,很多人第一反应是懵的——“我人还在上班,车...

你有没有接过这样的短信? “您亲友XXX在本平台的贷款已严重逾期,请及时提醒其还款,避免影响家庭信用。” 一瞬间心跳加速,脸都绿了——谁泄露了我的信息?他们怎么能联系到我爸妈?是不是已经闹得全家皆...

最近不少朋友私信我,说一大早手机“叮”一声,一条银行发来的短信跳出来:“您名下的房贷已连续两期未按时还款,已构...

点击复制推广网址:

下载海报: