汽车逾期罚款在哪里罚钱?如何避免被罚款?

大家好,我是张律师,一名从业多年的法律专业人士,今天咱们来聊聊一个很常见但容易被忽略的问题——汽车逾期罚款,你是不是也曾经收到过一张罚单,结果因为忙忘了,拖到逾期了才想起来?别担心,我来帮你理清头绪,...

你有没有过这样的经历——开车不小心蹭了别人,第一反应不是报警,而是慌慌张张翻手机看保险在哪买、保什么、能赔多少钱?尤其当你听到对方说“走交强险”时,脑袋一片空白:交强险到底是个啥?它真能帮你兜底吗?赔得够不够?自己会不会还要倒贴钱?

别急,今天咱们就用大白话,把交强险的赔付规则掰开揉碎讲清楚,这不光是背几个法条的事,更是每个车主都该掌握的“保命常识”。

首先搞明白一点:交强险,全名叫“机动车交通事故责任强制保险”,是国家法律规定必须买的保险。没买?上不了牌照,年检过不了,被抓到还要罚款。

它的核心逻辑很简单:不管你是全责、次责还是无责,只要发生交通事故造成第三方人身伤亡或财产损失,保险公司就得先赔。注意关键词:“第三方”——也就是说,你自己车上的损失、你自己受伤,交强险是不赔的,它只对外,不对内。

举个例子:你开车撞了行人,行人受伤住院,医药费两万块,哪怕是你全责,这笔钱也由你的交强险先垫上,而不是你自己马上掏腰包。

很多人以为交强险有个“总保额”,比如12.2万或20万,其实这是误区,交强险是“分项赔偿”,也就是不同的损失项目,有不同的赔偿上限。

从2020年9月19日改革后,全国统一标准如下:

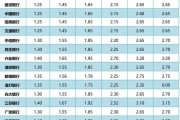

| 赔偿项目 | 有责时最高赔付 | 无责时最高赔付 |

|---|---|---|

| 死亡伤残赔偿 | 18万元 | 8万元 |

| 医疗费用赔偿 | 8万元 | 1800元 |

| 财产损失赔偿 | 2000元 | 100元 |

合计:有责最高赔20万,无责最高赔1.97万。

重点来了:

这三个项目不能混着用,比如你撞了人,医疗费花了2.5万,但交强险医疗项最多只赔1.8万,剩下的7000块就得你自己掏,或者靠商业三者险补上。

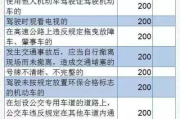

在某些紧急情况下,即使事故责任还没定,保险公司也必须“先行垫付”部分费用,尤其是:

这时候,保险公司会先向受害人支付抢救费用(一般不超过1.8万),然后再向肇事司机追偿,也就是说,保险公司替你垫了钱,回头照样找你要回来。

所以千万别觉得“反正有交强险”就肆无忌惮,有些行为,赔了也是白赔,最后还得自己扛。

老李去年冬天晚上开车回家,路口没注意,蹭到了一辆电动车,骑车的大姐摔倒了,膝盖擦伤,送到医院检查发现韧带撕裂,住了半个月院,总共花了4万多。

交警认定老李主责,他庆幸自己买了交强险,心想:“最多赔几万,问题不大。”

结果算下来傻眼了:

加上诉讼费、鉴定费,老李个人掏了近3万,幸亏他还买了300万商业三者险,不然真得卖车还债。

这个案子告诉我们:交强险只是“起步价”,真遇上大事故,它根本不够看。

根据《机动车交通事故责任强制保险条例》第二十一条规定:

被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人人身伤亡、财产损失的,由保险公司依法在机动车交通事故责任强制保险责任限额范围内予以赔偿。

《道路交通安全法》第七十六条规定:

机动车发生交通事故造成人身伤亡、财产损失的,由保险公司在交强险责任限额范围内予以赔偿;不足部分,按过错比例由责任人承担。

简单说:先由交强险“兜底”,不够再算责任,商业险或个人补上。

作为执业十几年的交通事故专业律师,我见过太多人因为不懂交强险,出了事才后悔莫及,我真心提醒各位车主:

✅交强险必须买,不买就是违法;

✅但它保额有限,千万别指望它“全包”;

✅一定要搭配商业第三者责任险(建议200万起步),这才是真正的“护身符”;

✅发生事故后,第一时间报警、报保险,保留证据,别私了吃亏。

交强险的设计初衷是“保障受害人基本权益”,不是让你高枕无忧,它像一把伞,下雨时能遮头,可要是暴雨倾盆,你还得靠更结实的雨衣和雨靴。

开车在路上,守法是底线,懂法才是底气,别等到事故发生,才意识到:原来自己一直裸奔。

交强险能赔,但不会全赔;能救急,但救不了命,真正的安全感,来自充分的准备和清醒的认知。

交强险怎么赔?赔多少?出事了才知道这些细节有多重要!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 大家好,我是张律师,一名从业多年的法律专业人士,今天咱们来聊聊一个很常见但容易被忽略的问题——汽车逾期罚款,你是不是也曾经收到过一张罚单,结果因为忙忘了,拖到逾期了才想起来?别担心,我来帮你理清头绪,...

你有没有过这样的经历?明明借了10万块,说好年利率5%,结果一年下来还了不止5000?或者信用卡账单上写着“日息万分之五”,看起来不多,但一算吓一跳——这钱咋越滚越多? 别急,今天咱们就来掰开揉碎讲...

嘿,朋友们,我是你们的老朋友张律师,今天咱们来聊聊一个挺让人头疼的事儿——车贷逾期,尤其是住在哈尔滨的朋友,可能因为生活压力、工作变动,或者单纯是疏忽,一不小心就让车贷逾期了,这时候,你心里可能七上八...

半夜手机“叮”一声,一条短信跳出来:“尊敬的客户,您尾号****的贷款已发生逾期,请尽快还款以免影响征信。” 那一刻,心跳骤停,冷汗直冒——我明明记得还了啊?还是忘了哪一笔?是不是被误判了?征信会不...

大家好,我是张律师,一名从业多年的专业律师,今天咱们来聊聊一个日常生活中挺常见的事儿:充电宝逾期缴费问题,你可能觉得这小事一桩,不就是个充电宝嘛,但你知道吗?如果处理不当,它可能演变成一场法律纠纷,甚...

你有没有过这样的经历——开车不小心蹭了别人,第一反应不是报警,而是慌慌张张翻手机看保险在哪买、保什么、能赔多少...

点击复制推广网址:

下载海报: