利润怎么算才不踩坑?账上赚了钱,为啥兜里没见多?

你有没有过这种感觉——年底一算账,报表上写着“净利润80万”,心里美滋滋,结果银行卡余额没涨多少,甚至还得东挪西借发工资?别急,这事儿我见得多了,很多老板、创业者,甚至是刚起步的个体户,都以为“收入减...

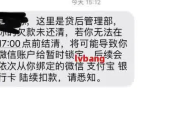

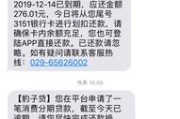

你有没有接过这样的短信?“尊敬的张伟先生,您在某某平台申请的3万元消费贷已逾期17天,请尽快还款,否则将上报征信并影响子女就学就业。”一看手机,心跳加速——我啥时候借过这笔钱?身份证没丢过啊!可短信里不仅有名字、金额,连借款时间都写得清清楚楚……这到底是诈骗,还是真有人冒用你的身份贷款了?

别慌,今天咱们就来掰扯清楚:当你收到署名是自己的贷款逾期短信时,到底该怎么办?是真的逾期了,还是信息被盗用了?又该如何维权?

很多人一看到“逾期”“征信”“影响子女”这种字眼,立马慌了神,生怕自己莫名其妙背上黑记录,但越是这种时候,越要冷静。

第一步不是还钱,而是核实信息真实性。

你可以这样做:

查征信报告

登录中国人民银行征信中心官网(或通过各大银行APP),拉一份个人信用报告,这是最权威的方式,如果报告里没有这笔贷款记录,那基本可以判断是虚假信息或诈骗。

联系短信中提到的平台

别点短信里的链接!直接打开该平台的官方APP或拨打客服电话,人工核实是否存在这笔贷款,正规平台不会只靠一条短信催收。

检查是否曾授权过第三方平台使用个人信息

你有没有在某些网贷平台、购物APP上填过身份证、银行卡?有些平台在用户点击“同意协议”时,悄悄获取了你的授权,后续可能为你“自动授信”甚至放款,而你根本没意识到。

如果你查完征信,发现这笔贷款确实存在,那就要面对现实了。

这时候别逃避,三个动作要快:

确认贷款性质

是银行贷款?消费金融公司?还是P2P平台?不同机构的法律地位和催收方式不同。

查看合同条款

尤其关注利率、罚息、违约金是否合法,根据《民法典》规定,年化利率超过LPR四倍的部分,法院不支持。

主动协商还款

很多平台允许分期、延期或减免部分罚息,只要你态度诚恳,拿出还款意愿,通常不会立刻上征信或起诉。

温馨提示:千万不要失联!一旦失联,平台会认为你恶意拖欠,可能加速诉讼流程。

这就严重了,属于典型的身份信息被盗用。

常见套路:

遇到这种情况,你要立即做三件事:

报警备案

去派出所报案,说明身份被冒用贷款,拿到回执单,这是后续维权的重要证据。

向贷款机构申诉

提交身份证正反面、报警回执、人脸识别验证等材料,要求撤销贷款记录。

申请征信异议

如果这笔贷款已经上了征信,立刻向征信中心提出异议申请,要求更正。

李女士某天收到一条催收短信,说她在某消费金融公司有一笔8000元贷款逾期60天,她一头雾水,从未申请过,她第一时间打了官方客服,对方查到确有其名下的贷款,且放款成功。

李女士没有慌,而是做了三件事:

第一,去银行打印流水,发现根本没有这笔入账;

第二,调取当时的人脸识别记录,发现系统显示“远程异地登录”;

第三,果断报警,并拿着立案回执找金融机构申诉。

该公司承认风控审核存在漏洞,未严格比对生物信息,导致他人冒用身份完成贷款,贷款被撤销,征信也恢复了。

这个案子告诉我们:只要证据链完整,法律站在你这边。

《中华人民共和国民法典》第一千零一十四条

“任何组织或者个人不得以干涉、盗用、假冒等方式侵害他人的姓名权。”

《个人信息保护法》第十条

“任何组织、个人不得非法收集、使用、加工、传输他人个人信息。”

《刑法》第二百八十条之一

使用虚假身份证件、盗用他人身份信息情节严重的,可处拘役或管制,并处或单处罚金。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十五条

借贷双方约定的利率超过合同成立时一年期LPR四倍的,超出部分无效。

收到署名自己的贷款逾期短信,别第一反应就是“完了”,也别轻易相信“不还就坐牢”的恐吓话术。真相往往藏在细节里。

记住五个关键词:

✅ 查征信

✅ 验平台

✅ 留证据

✅ 快报警

✅ 主动沟通

如果是误伤,及时澄清即可;

如果是诈骗,坚决反击;

如果是系统漏洞导致的冒名贷款,更要敢于主张权利。

你的名字,不该成为别人欠债的工具。

你的信用,值得被认真守护。

我是律师老陈,专注解决普通人身边的法律难题。

下次再遇到“莫名背债”,记得先深呼吸,再一步步拆解——法律,永远是你最坚实的后盾。

你有没有过这种感觉——年底一算账,报表上写着“净利润80万”,心里美滋滋,结果银行卡余额没涨多少,甚至还得东挪西借发工资?别急,这事儿我见得多了,很多老板、创业者,甚至是刚起步的个体户,都以为“收入减...

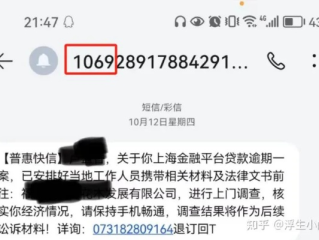

最近不少朋友跟我聊起一个让人后背发凉的事儿——手机突然弹出一条短信:“您在XX平台的贷款已逾期,请立即还款,否则将影响征信并移交法务处理!” 紧接着还附带一个链接,点进去一看,页面做得跟正规平台一模一...

签合同、开发票、填支票,写着写着突然卡壳——“10万”到底该怎么写成大写?是“拾万元”还是“壹拾万元”?少个“壹”字会不会出问题?别笑,这可不是小事,我干了十几年律师,见过太多因为金额大写写错,最后闹...

你有没有过这样的经历?晚上正窝在沙发上刷剧,手机突然“叮”一声—— “尊敬的客户,您尾号XXXX的贷款已逾期,请尽快还款,以免影响个人征信……” 那一刻,心跳是不是瞬间加速?脑子里立马冒出一堆...

孩子放学回家闷闷不乐,一问才知道被老师当众批评、同学欺负,甚至课程安排不合理、作业多到凌晨还写不完……作为家长,心都揪紧了,想跟学校反映情况,结果打了几个电话没人接,去了办公室又被“再观察观察”打发回...

你有没有接过这样的短信?“尊敬的张伟先生,您在某某平台申请的3万元消费贷已逾期17天,请尽快还款,否则将上报征...

点击复制推广网址:

下载海报: