一、先搞清楚,你到底在气什么?

被电信“套路”了怎么办?话费莫名其妙扣款、服务说改就改,教你三步合法维权!** 你有没有遇到过这种情况——上个月还用得好好的套餐,这个月突然多了几块钱的增值业务?打电话客服说“系统自动续订”,可你压...

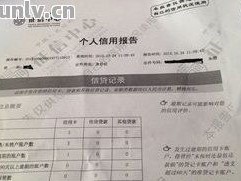

嘿,朋友们,我是你们的专业律师朋友小李,今天咱们来聊聊一个大家生活中经常遇到却又容易忽略的话题——个人征信,你是不是也好奇过,自己的征信报告到底去哪儿查?万一不小心逾期了,会不会影响未来的贷款、信用卡申请?别担心,我来帮你一步步梳理清楚,征信就像你的“经济身份证”,它记录了你的信用历史,一旦出问题,可能让你在买房、买车时处处碰壁,咱们今天就以口语化的方式,轻松聊聊怎么查看征信、处理逾期问题,同时我会从法律角度给你一些实用建议,确保你读完后能保护好自己的信用。

先说说个人征信在哪里看,查看征信报告的方式挺多的,最常见的是通过中国人民银行征信中心的官方网站(www.pbccrc.org.cn)或者手机App,你只需要注册账号,提交身份信息,就能免费查询自己的信用报告了,很多银行和金融机构的App也提供这项服务,比如工商银行、建设银行的手机银行,操作起来超级方便,我得提醒你,每年有两次免费查询的机会,超过次数可能会收费,所以别太频繁哦,如果你觉得网上操作麻烦,还可以去当地的中国人民银行分支机构或者合作的商业银行网点,带上身份证原件,现场办理,查看征信不是一件复杂的事,关键是要养成定期检查的习惯,这样能及早发现问题,避免小错酿成大祸。

那万一逾期了,又该怎么办呢?逾期通常指的是信用卡还款、贷款等没有按时还清,这会在你的征信报告上留下不良记录,别慌!逾期不是世界末日,但得及时处理,第一步,赶紧把欠款还上,越快越好,因为逾期时间越长,对征信的负面影响越大,第二步,联系银行或贷款机构,说明情况,看看能不能申请“宽限期”或“信用修复”,有些银行在你还清欠款后,可能会帮你更新记录,但这需要你主动沟通,第三步,如果逾期已经发生,别急着销卡或逃避,保持账户活跃,用良好的还款记录慢慢覆盖掉旧的不良记录,从法律角度看,逾期可能会触发合同违约,导致额外的罚息或法律纠纷,所以及早行动是关键,我见过太多人因为忽视逾期,结果在申请房贷时被拒,后悔莫及,征信管理就像养花,需要细心呵护,别让一时的疏忽毁了多年的积累。

来,咱们通过一个真实案例来加深理解,小王是个普通的上班族,平时用信用卡购物挺方便的,但有一次他出差忙忘了还信用卡,结果逾期了一个月,起初他没当回事,觉得就几百块钱,晚点还没关系,可半年后,他打算买房子申请贷款时,银行直接拒绝了,理由是征信报告上有逾期记录,小王这才慌了,赶紧去查征信,发现那次逾期被记录在案,导致他的信用评分大幅下降,他联系银行后,虽然还清了欠款,但银行表示逾期记录至少要保留5年才能自动消除,小王不得不推迟购房计划,还多付了利息去修复信用,这个案子告诉我们,逾期看似小事,却可能引发连锁反应,从法律角度分析,小王的逾期行为触发了《合同法》的相关条款,银行有权依据合同追究他的违约责任,同时征信机构根据《征信业管理条例》记录了他的不良信息,这提醒我们,及时还款不仅是道德义务,更是法律要求,否则可能付出高昂代价。

说到法律依据,这里有几个关键条款你得知道。《征信业管理条例》(国务院令第631号)第十五条规定,征信机构应当依法采集、保存、提供信用信息,个人有权查询自己的征信报告,如果你发现报告有错误,可以要求更正,这保护了你的知情权和更正权。《中华人民共和国合同法》第一百零七条提到,当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任,这意味着,如果你逾期还款,银行可以依法追讨欠款并记录不良信用。《个人信用信息基础数据库管理暂行办法》也强调了信用信息的合法使用,提醒大家要遵守约定,避免因小失大,这些法条不是摆设,它们在实际生活中帮你维权,也警示我们要对自己的信用行为负责。

朋友们,个人征信不是遥不可及的东西,它就在我们日常生活中,通过正规渠道查看征信,及早发现逾期问题,并积极处理,能帮你避免很多麻烦,信用是财富的基石,一旦受损,修复起来可不容易,作为律师,我建议你:第一,养成定期查征信的习惯,每年至少一次;第二,设置还款提醒,避免无意逾期;第三,如果遇到问题,别怕求助专业机构或律师,及早解决,希望这篇文章能帮你更好地管理信用,生活更顺利!如果有更多疑问,欢迎随时交流,咱们一起守护你的“经济身份证”。

个人征信在哪里看?逾期了怎么办?,本文为公平法务网原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 被电信“套路”了怎么办?话费莫名其妙扣款、服务说改就改,教你三步合法维权!** 你有没有遇到过这种情况——上个月还用得好好的套餐,这个月突然多了几块钱的增值业务?打电话客服说“系统自动续订”,可你压...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人关心的话题:信用卡逾期会不会坐牢?说实话,这个问题听起来挺吓人的,但别慌,咱们一步步来分析,信用卡逾期在生活中挺常见的,比如你忘了还款日期,或者...

你有没有遇到过这种情况——某天刷信用卡准备买个大件,结果POS机“滴”一声弹出提示:“交易失败”,一查账单才发现,额度从原来的五万直接缩水到八千,心里咯噔一下,整个人都懵了,更离谱的是,银行压根没提前...

嗨,大家好!我是张律师,一名从业十几年的资深法律顾问,咱们来聊聊一个挺现实的问题:如果你的借呗刚逾期了,心里肯定慌得不行,想着“还能从哪儿借钱应急啊?”别急,我来帮你理清思路,我不是在鼓励你盲目借贷,...

咱们今天聊个沉重但又不得不谈的话题——故意杀人罪怎么判? 你有没有过情绪上头的时候?被逼到绝境、被误解到极点,脑子里闪过“要是他消失就好了”这种念头?别急着否认,人非圣贤,谁没情绪失控的瞬间?可...

嘿,朋友们,我是你们的专业律师朋友小李,今天咱们来聊聊一个大家生活中经常遇到却又容易忽略的话题——个人征信,你...

点击复制推广网址:

下载海报: