借呗逾期了,花呗会受影响吗?律师教你如何应对

嗨,大家好!我是张律师,今天咱们来聊聊一个很多人关心的话题:借呗逾期会不会影响到花呗的使用?这个问题看似简单,但背后涉及信用体系、法律责任,甚至可能影响到你的日常生活,作为一名资深律师,我经常接到类似...

最近不少朋友跟我吐槽:“律师哥,我手机突然收到一条‘银行’发来的短信,说我某笔贷款已经逾期,再不处理就要上报征信、起诉、甚至冻结账户……可我压根没借过这笔钱啊!”

一听这话,我就知道——八成是诈骗。

这类“贷款逾期”短信诈骗,这两年特别猖獗,它不像以前那种“中奖了”“点链接领红包”那么低级,而是披着“正规通知”的外衣,精准打击人的焦虑情绪,尤其是你刚查完征信、或者正打算办贷款的时候,一看到“逾期”两个字,心立马就悬起来了。

但你要冷静下来想一想:真正的金融机构,会用短信催收重要债务吗?会威胁你“不还钱就坐牢”吗?

不会。

因为那不仅违法,而且根本起不到催收效果。

记住这三点,基本就能避开80%的坑:

看发送号码是不是官方短号

银行、持牌消金公司发的正式通知,通常是95开头的五位或六位短号,比如955XX、951XX,如果你收到的是普通手机号、虚拟运营商号(如170、171开头),或者带网址的短链接,直接删掉。

有没有具体信息

正规机构发的逾期提醒,一定会包含你的姓名、贷款产品名称、逾期金额、还款账户等具体信息,而诈骗短信往往是模板化:“尊敬的用户,您有一笔贷款已逾期,请立即处理”,连你是谁都不写清楚,这合理吗?

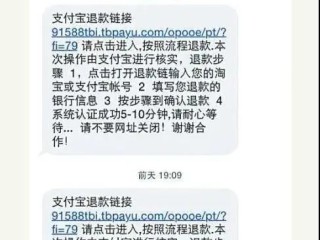

看有没有诱导点击链接或转账

“点击链接查看详细账单”“扫码一键还款免罚息”——这些全是套路,一旦你点进去,轻则填个身份证被倒卖信息,重则银行卡里的钱被转走。

别慌,按这三步走:

✅第一步:不点、不回、不转账

看到就当垃圾短信处理,不要回复“TD”退订,更不要拨打短信里的“客服电话”——那是骗子的专线。

✅第二步:主动核实

如果你真担心自己有遗漏贷款,直接打银行官方客服电话(从官网查,别搜!),或者登录APP自查征信报告。只有你自己能验证的信息,才是真的。

✅第三步:保留证据,及时举报

把短信截图保存,然后通过工信部12321平台举报,或者报警,虽然单条诈骗可能追不回来,但你的举报能帮助更多人避免上当。

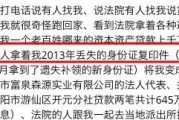

去年底,杭州的李女士收到一条“某银行”发来的短信:“您名下3万元消费贷已逾期47天,请立即扫码还款,否则将影响子女上学。”

她当时正在给孩子准备入学材料,一看“影响子女上学”,脑子一懵就点了链接,页面做得和银行官网一模一样,她输入了银行卡号和验证码,结果不到两分钟,卡里3万元被全部转走。

后来警方介入调查,发现这个所谓的“银行系统”其实是钓鱼网站,后台连着境外服务器,而短信里的“银行号码”,是用伪基站伪造的。

关键点在哪?

李女士没有意识到:没有任何法律规定,父母贷款逾期会影响子女入学,这是典型的恐吓话术。

根据《中华人民共和国刑法》第二百六十六条:

诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金。

使用伪基站、冒用金融机构名义发送虚假信息,还可能触犯《刑法》第二百八十三条(非法生产、销售专用间谍器材、窃听窃照专用器材罪)和第二百八十七条之一(非法利用信息网络罪)。

也就是说,发这种短信的人,不是在“打擦边球”,而是在明目张胆地犯罪。

咱们生活在这个信息爆炸的时代,骗子也在“升级迭代”,他们不再靠运气撞人,而是研究心理学,专挑你最脆弱的时候出手——你焦虑时、忙乱时、对孩子前途担忧时。

但请记住:

真正的法律程序,从来不会通过一条短信就决定你的命运。

真正的银行催收,也不会用“坐牢”“影响孩子”来威胁你。

你越冷静,骗子就越 powerless。

你越查证,真相就越清晰。

下次再收到“贷款逾期”短信,别急着慌。

先深呼吸,再问自己一句:

“如果这是真的,他们会只发一条短信就不管了吗?”

答案自然就出来了。

保护好自己的钱包,从一条短信开始。

你值得拥有清醒的人生。

—— 一名不愿你被骗的律师

短信说你贷款逾期?别慌,先看这3步防骗指南!,本文为合飞律师原创,未经授权禁止转载,个案情况不同,建议咨询专业律师制定方案。 嗨,大家好!我是张律师,今天咱们来聊聊一个很多人关心的话题:借呗逾期会不会影响到花呗的使用?这个问题看似简单,但背后涉及信用体系、法律责任,甚至可能影响到你的日常生活,作为一名资深律师,我经常接到类似...

说到“串标”,很多人第一反应是:“不就是几个公司商量着投标嘛,又没偷没抢?”可实际上,这事儿真没你想得那么简单,在招投标这个看似公平透明的舞台上,串标就像一场精心策划的“暗箱操作”,它破坏的是整个市场...

大家好,我是你们的专业律师朋友,今天咱们来聊聊一个很多人关心却容易忽略的话题:房贷逾期记录在哪里看的?房贷是咱们生活中的大事,一旦不小心逾期,不仅会影响信用,还可能带来后续的麻烦,别担心,我会用口语化...

你有没有遇到过这种情况——手机突然弹出一条短信:“尊敬的客户,您在我司的贷款已逾期,请尽快还款,否则将影响征信……” 可你压根儿没申请过这笔贷款,银行卡也没丢,信用记录一直良好。 那一刻,心里咯噔...

大家好,我是张律师,今天咱们来聊聊一个生活中常见却容易被忽视的问题:白条的逾期费,如果你经常使用京东白条或其他类似的信用支付工具,可能会因为忙碌或其他原因不小心逾期还款,这时候,你肯定会问:逾期费到底...

最近不少朋友跟我吐槽:“律师哥,我手机突然收到一条‘银行’发来的短信,说我某笔贷款已经逾期,再不处理就要上报征...

点击复制推广网址:

下载海报: